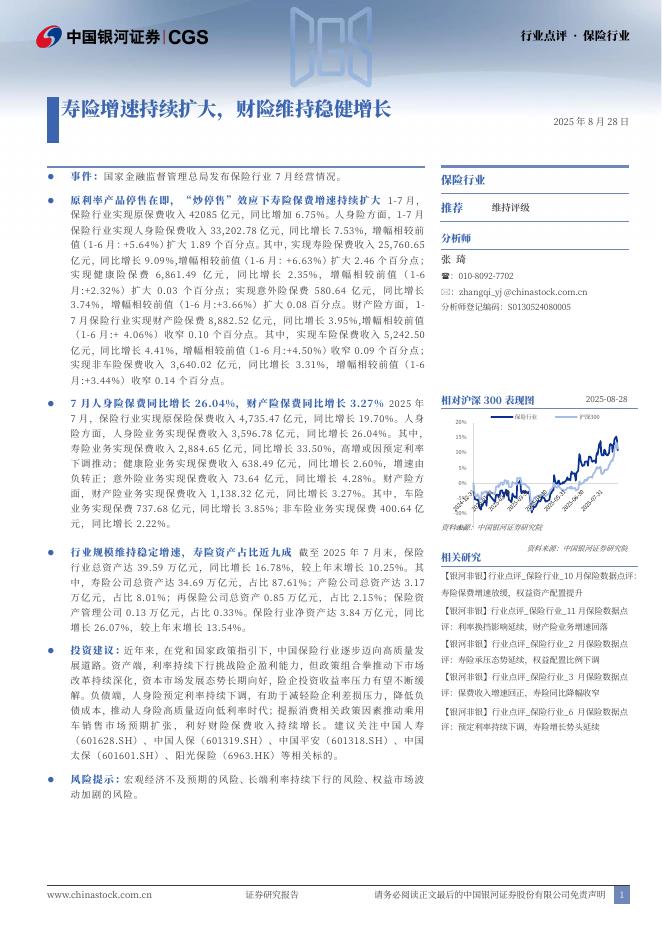

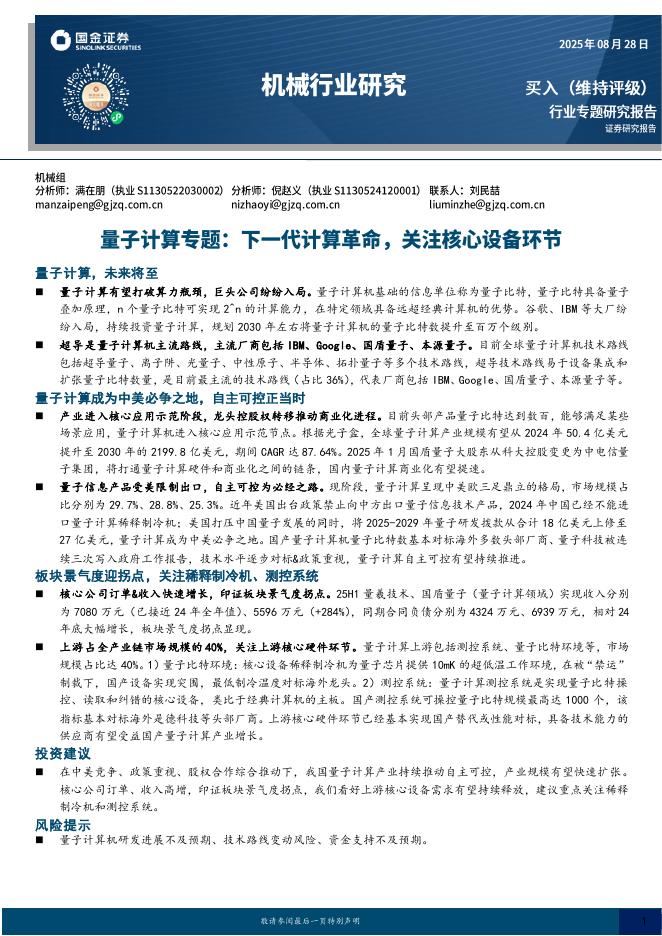

文件列表:

中原证券:国金证券(600109)-2023年中报点评:经纪业务优于行业,投资收益显著回暖.pdf |

下载文档 |

资源简介

>

国金证券(600109)2023年中报概况:国金证券2023年上半年实现营业收入33.27亿元,同比+29.39%;实现归母净利润8.74亿元,同比+61.08%。基本每股收益0.235元,同比+40.72%;加权平均净资产收益率2.77%,同比+0.73个百分点。2023年半年度不分配、不转增。点评:1.2023H公司投资收益(含公允价值变动)占比出现提高,经纪、投行、资管、利息、其他收入占比出现下降。2.客户总数、代理股基交易额及市场份额均实现增长,经纪业务手续费净收入同比-1.22%。3.股权融资规模下滑幅度较大,债权融资规模保持稳步增长,投行业务手续费净收入同比-17.94%。4.券商资管规模下降,私募基金业务由盈转亏,资管业务手续费净收入同比-29.85%。5.权益自营提高投资效率,固收自营取得较好收益,另类投资明显回暖,投资收益(含公允价值变动)同比+674.80%。6.两融余额与股票质押规模均创历史新高,利息净收入同比-5.24%。投资建议:报告期内公司投行业务虽受股权融资规模下滑幅度较大的影响出现下滑,但收入总量仍维持高位,IPO项目储备排名行业前列;客户总数、代理股基

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-30 更新 20 页

2025-08-30 更新 4 页

2025-08-30 更新 2 页

2025-08-30 更新 53 页

2025-08-30 更新 22 页