文件列表:

群益证券:山西汾酒(600809)-H1业绩超预期,估值低点布局正当时.pdf |

下载文档 |

资源简介

>

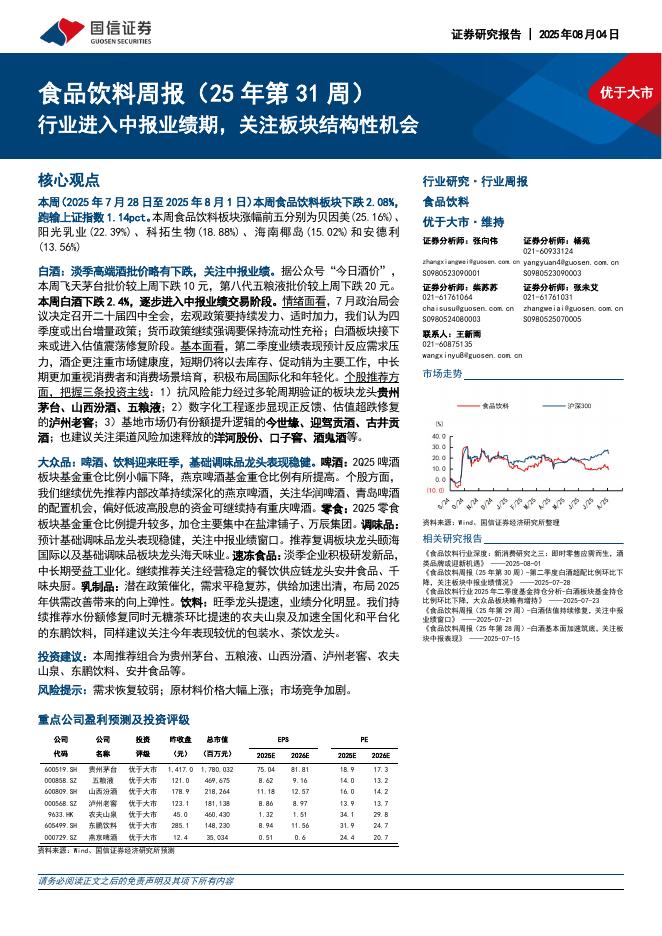

山西汾酒(600809)业绩概要:公司预告2023H1实现营收190.1亿,同比增24%,录得净利润67.8亿,同比增35.2%。据此计算,2Q实现收入63.3亿,同比增31.8%,录得净利润19.6亿,同比增50.2%。点评:公司二季度业绩好于我们预期,除去年同期低基数影响外,我们估计靓丽业绩源于:1)市场结构,省外消费者培育进一步深入,长江以南市场持续精耕;2)品牌认知提升叠加产品结构优化,青花等中高端产品实现较快增长,省内及环山西市场腰部产品放量。基于此,我们认为2Q毛利率同比将有所提升,另外今年公司着力构建数字化的中后台管理体系,渠道及内部经营效率提升,报告期费用率或有所下降。经历2Q消化后,我们认为目前主力产品渠道库存较为良性,其中,玻汾动销或最快,青花20在次高端开瓶表现较优。6月20日,公司宣布上调青花、玻汾等产品出厂价,调价幅度在1-200元/瓶不等,考虑补库+旺季备货等因素,2Q末预收款预计表现出色。6月股东大会提出通过优化渠道体系,改善利润以提振经销商信心,下半年渠道势能更足;此外,通过持续对汾酒体系内产品进行分类管理,实现资源聚焦,叠加品牌营销投入持续加码,公司主

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-05 更新 16 页

2025-08-05 更新 25 页

2025-08-05 更新 21 页

2025-08-05 更新 17 页

2025-08-05 更新 20 页