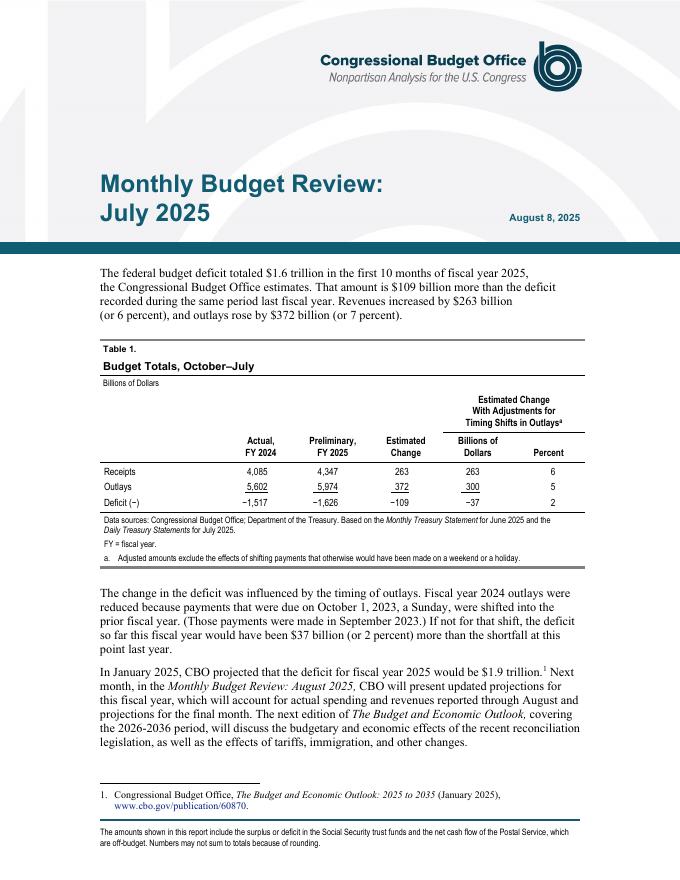

文件列表:

国联证券:证券Ⅱ行业专题研究:基于成交额与估值相关性分析-券商板块β属性消失了吗?.pdf |

下载文档 |

资源简介

>

券商股在2010年之前具有强β属性,后转为β+α共振

从2003年中信证券上市复盘6次券商板块跑赢沪深300行情。前三次上涨驱动力较为单一,主要看β股基成交额;后三次上涨的投资逻辑与之前略有变化,主线仍是成交额放量,但逐渐加入了监管政策和业务创新的α因素。2003、2010、2012年券商均在市场成交额高增驱动下出现明显超额行情,2012年也是券商板块首次出现与大盘走势、成交额均相异的α行情。2018年底新一轮资本市场改革以及行业景气度改善驱动券商行情,2020年银证混业预期下相关概念股领涨,2021年财富管理概念券商股走出独立行情。

成交额放量,券商指数何时涨?

关于券商指数与股票成交额的关系,我们2006年至今共梳理7轮情况。其中4轮几乎同步,3轮滞后5-8个交易日,券商指数与市场成交额基本呈同向变动,正向相关度更高。近年股票成交额中枢整体上行,券商指数走势与成交额变化趋同性弱,存在成交额走势与券商指数走势背离的情况。而成交额快速增长时,往往意味市场情绪高涨,券商指数上涨概率高,2019至今较长期、较大幅度成交额放量时期,券商指数均上涨。

券商板块估值见顶信号有哪些?

成交额见顶或

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-17 更新 5 页

2025-08-17 更新 5 页

2025-08-17 更新 18 页

2025-08-17 更新 36 页

2025-08-17 更新 6 页