国信证券:三棵树(603737)-2023年报及2024一季报点评:减值计提&费用投入拖累业绩,经营质量持续改善

文件列表:

国信证券:三棵树(603737)-2023年报及2024一季报点评:减值计提&费用投入拖累业绩,经营质量持续改善.pdf |

下载文档 |

资源简介

>

三棵树(603737)

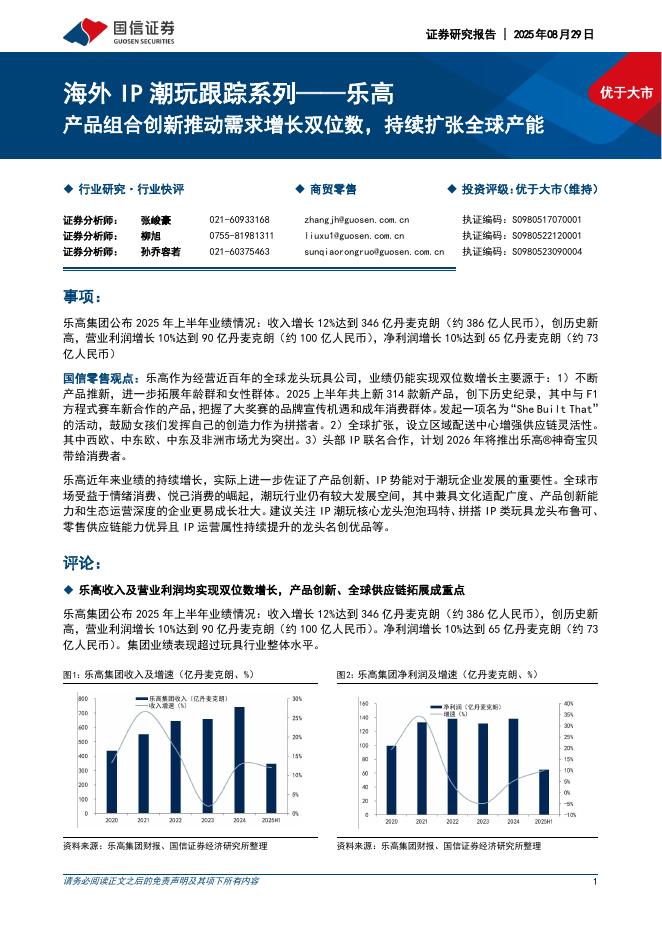

核心观点

减值计提&费用投入拖累全年业绩,政府补助贡献24Q1高增。2023年公司实现营收124.8亿元,同比+10.0%,归母净利1.74亿元,同比-47.3%,扣非归母净利0.44亿元,同比-80.1%,EPS为0.33元/股,并拟10派1.6元(含税),其中Q4营收30.7亿元,同比-9.6%,归母净利-3.81亿元,上年同期0.29亿元,业绩承压主因计提减值损失和加大人员投入和市场推广带来费用增加影响,2023计提各类资产减值5.1亿元,其中信用减值3.6亿元。2024Q1营收20.7亿元,同比+0.6%,归母净利0.47亿元,同比+78.2%,扣非归母净利-0.77亿元,上年同期-0.43亿元,主因政府补助同比增加6654亿元。渠道结构调整优化,24Q1零售同比高增长。分渠道看,2023年经销/直销收入101.7/20.6亿元,同比+18.3%/-10.9%,占比83.1%/16.9%,加快布局零售及小B业务,经销占比进一步提升。分产品看,家装墙面漆/工程墙面漆收入同比+2.6%/+9.5%,销量同比+3.3%/+22.9%,家装漆稳步增长增长主要受益

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-31 更新 4 页

2025-08-31 更新 242 页

2025-08-31 更新 53 页

2025-08-31 更新 12 页

2025-08-31 更新 11 页