文件列表:

国联证券:非银金融:NBV延续高增,利润预计维持在零增附近.pdf |

下载文档 |

资源简介

>

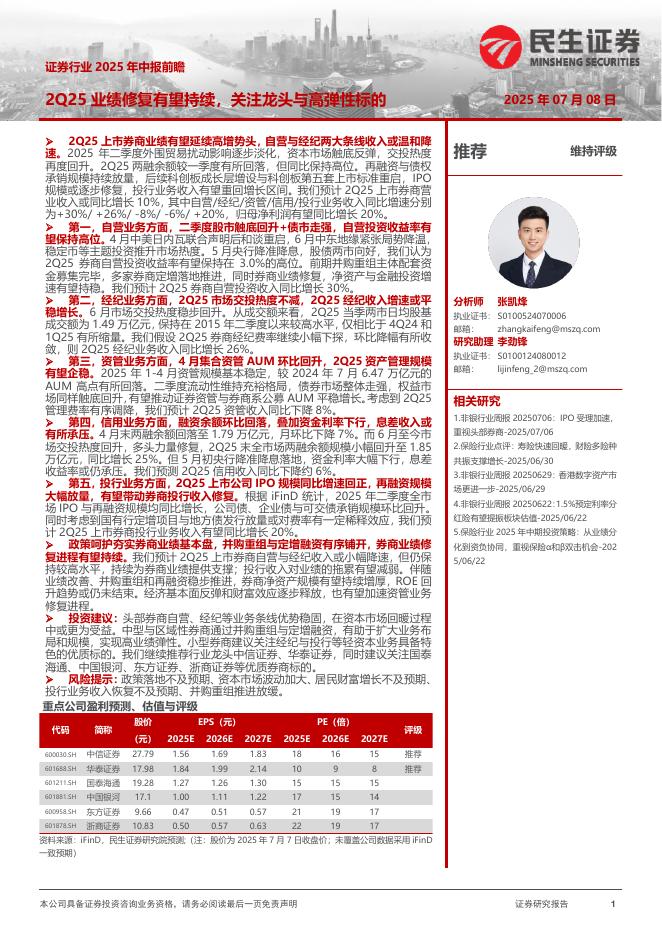

我们预计上市险企三季报业绩将延续中报的趋势,负债端NBV维持较好增速水平,资产端受股市震荡下行和利率低位影响利润增速预计延续疲软,不同公司业绩的分化情况或与中报趋同,但业绩仍有超预期和表现亮眼之处,个股推荐中国平安、中国财险、中国太保、新华保险、中国人寿。前三季度上市险企整体净利润增速预计将维持在零增附近2023年实施新会计准则以来,权益市场走势对上市险企利润的影响加大,2023Q3权益市场整体延续震荡下行,沪深300指数单三季度下跌4.70%(22Q3下跌22.98%),因此各险企三季度的投资收益表现预计仍将小幅承压,但考虑到去年Q3基数也较低,预计前三季度净利润增速将环比H1接近,整体来看2023Q3各险企的归母净利润将维持在零增附近,预计各上市险企前三季度净利润累计增速(新准则口径)分别为:新华保险(+11%)>中国人保(+7.0%)>中国财险(+4.5%)>中国平安(+0.2%)>中国太保(-7.5%)>中国人寿(-10.0%),其中中国人寿会披露旧准则下的利润数,预计降幅较半年报略有收窄(-33.6%)。展望Q4,随着国内经济稳步复苏和海外风险缓解有望带动市场情绪迎来修复,权

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 15 页

2025-07-10 更新 23 页

2025-07-10 更新 19 页

2025-07-10 更新 12 页

2025-07-10 更新 170 页