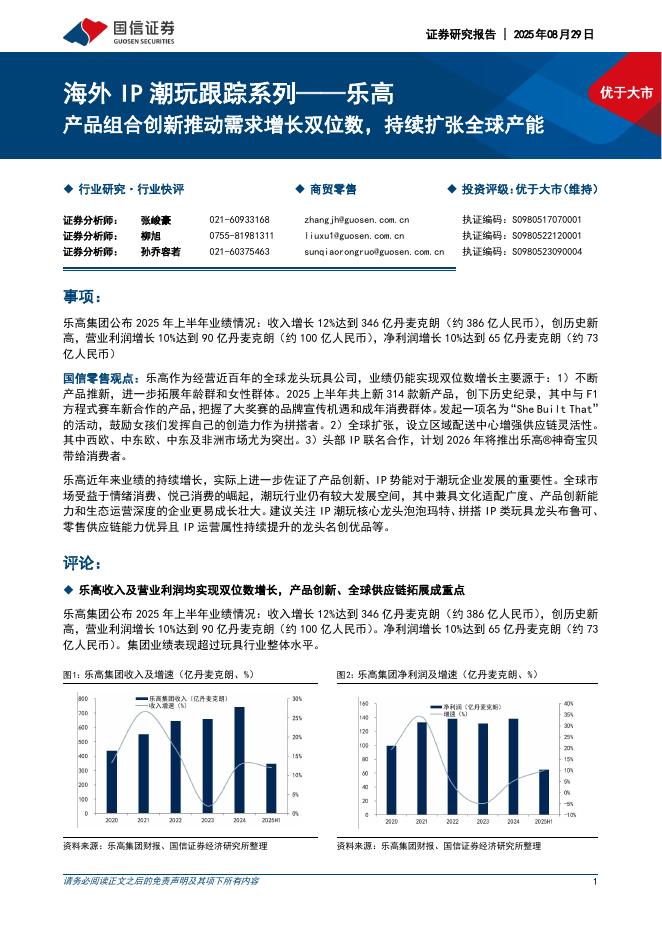

国信证券:志邦家居(603801)-2023年年报&2024年一季报点评:全年营收、利润逆势双增,海外布局加速

文件列表:

国信证券:志邦家居(603801)-2023年年报&2024年一季报点评:全年营收、利润逆势双增,海外布局加速.pdf |

下载文档 |

资源简介

>

志邦家居(603801)

核心观点

多元化开拓业务,全年收入、利润逆势双增。2023年公司实现收入61.2亿/+13.5%,归母净利润6.0亿/+10.8%,扣非归母净利润5.5亿/+10.0%;2023Q4收入21.9亿/+16.9%,归母净利润2.5亿/+10.5%,扣非归母净利润2.2亿/+11.4%;2024Q1收入8.2亿/+1.8%,归母净利润0.5亿/-8.4%,扣非归母净利润0.4亿/-10.0%。其中2023年计提减值2.0亿,较2022年增加1.2亿,2024Q1剔除股份支付费用影响后的归母净利润同比+15.5%。公司拟每10股派发现金红利7.0元,分红率提升至51.4%。

厨柜稳健,衣柜持续发力,木墙等新业务大幅增长。品类拆分,2023年整体厨柜、定制衣柜与木门收入同比+3.7%/19.2%/79.9%至28.4/25.0/4.1亿,2024Q1收入分别同比-0.7%/+8.8%/+11.6%至3.2/3.8/0.4亿,厨柜仍为公司核心品类,衣柜及成品经历9年开拓体量持续提升,木门墙板业务实现突破,截至2024Q1全国已有1046家门墙门店,定制整家全品类布局日益

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-30 更新 4 页

2025-08-30 更新 242 页

2025-08-30 更新 53 页

2025-08-30 更新 12 页

2025-08-30 更新 11 页