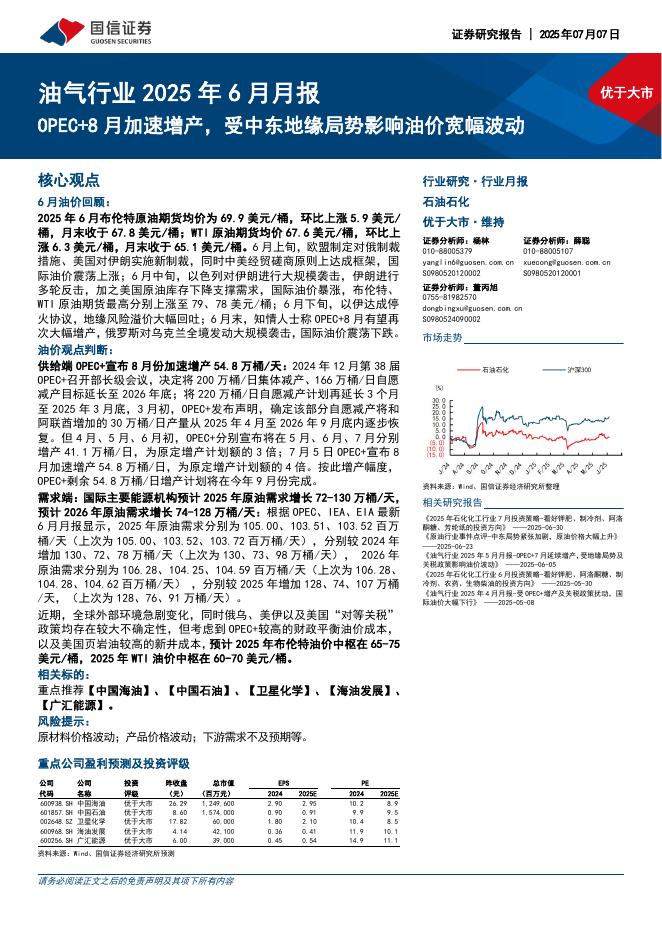

文件列表:

开源证券:电力行业投资策略:核电加快常态化核准,清洁基荷电源支撑电力转型.pdf |

下载文档 |

资源简介

>

收入:核准恢复,成长属性回归,市场化交易影响有限

(1)装机:核准恢复,成长属性回归。截至2024年8月末,中国核电/中国广核在运装机容量23.75/31.76GW,在建以及核准待建装机容量20.64GW/19.22GW,已核准机组有望在2031年之前全部投产,对应CAGR8.13%/6.09%。(2)利用小时数:核电出力不受季节和气候等因素影响,除短暂换料大修外,能以额定功率长期稳定运行,2023年中国核电/中国广核机组平均利用小时数7852/7509。(3)电量&电价:政策保障核电优先消纳,市场化交易影响较小。市场化电价高于核电核准价,核电参与市场化交易有利,但部分省份的超额收益回收机制将核电市场化电价压制在核准价附近,上网电价基本等于核准价。

成本:燃料价格稳定,远期折旧和财务费用将释放大量利润空间

(1)燃料:与集团下铀业兄弟公司签订燃料供应长协,燃料成本受现货铀价波动影响较小。2016-2023年,国际现货铀价上涨84.97%,而中国核电/中国广核单位燃料成本下降16.24%/9.85%。(2)折旧&财务费用:远期将释放大量利润空间。二/三代机组预期寿命60/80年,平均折旧

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-08 更新 5 页

2025-07-08 更新 17 页

2025-07-08 更新 58 页

2025-07-08 更新 25 页

2025-07-08 更新 9 页