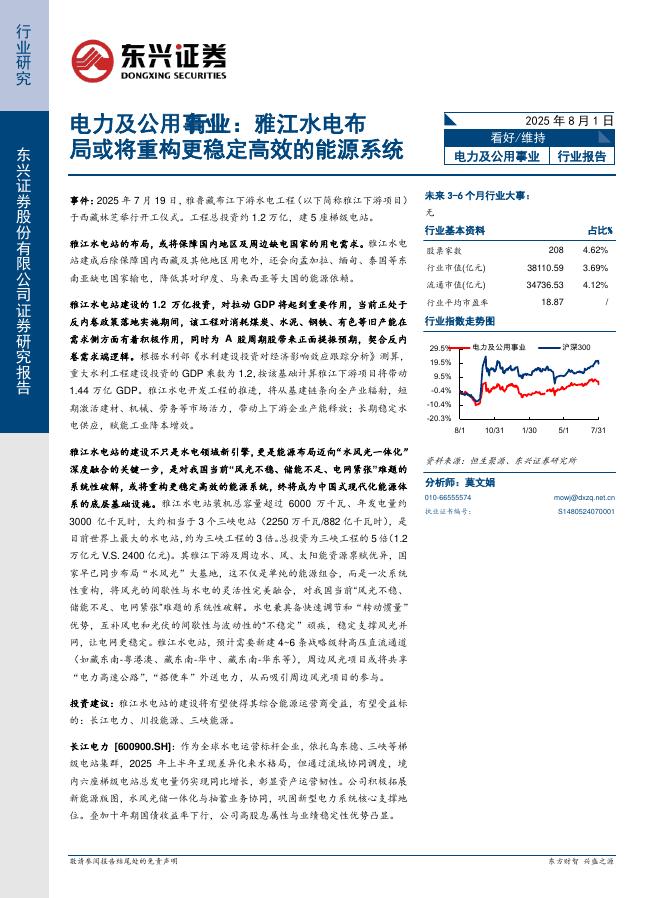

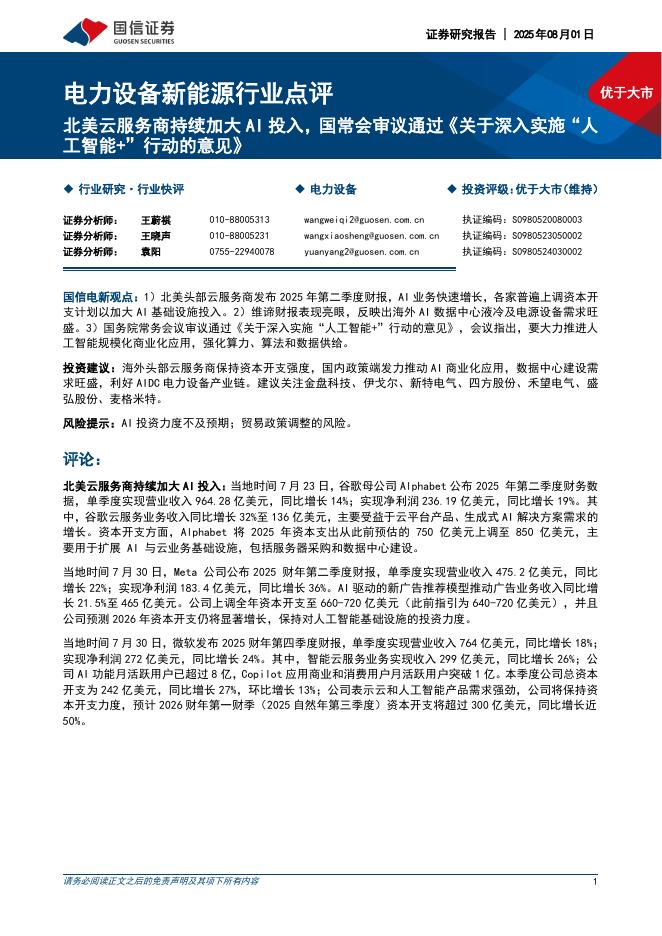

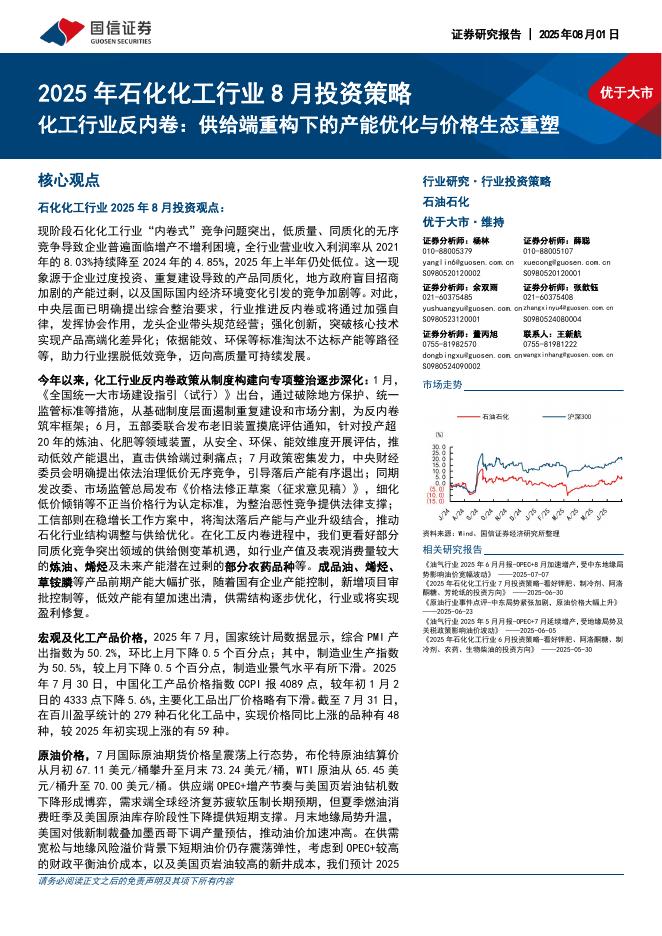

文件列表:

国金证券:江苏国信(002608)-金融构筑安全垫,业绩弹性看火电.pdf |

下载文档 |

资源简介

>

江苏国信(002608)投资逻辑:江苏省核心火电企业,火电机组具备“量”、“质”双维度优势。截至22年底公司火电装机容量省内市占率位列第二,控股在运火电装机1443.7万千瓦,待在建及已核准的700万千瓦火电机组投产后在运火电机组容量将增长48.5%。此外公司在运60万千瓦及以上、超超临界及以上煤电机组比例分别超过94%、50%,可比公司该占比指标分别分布在60%-80%、35%-48%,公司核心火电机组结构优势凸显。江苏电力供需呈现偏紧格局,利好电价高位维稳。(1)供给端:省内供电方面,供电主体火电的待投产装机23-24年难以贡献实质性增量,现存机组保供压力较大;省外受电方面,23-25年江苏外受电增量主要来自现有特高压增供,而预计23年主要送电省份互济能力受限。(2)需求端:长期看江苏省内用电需求维持高位受二产高占比及人口高基数持续驱动,公司火电利用小时数21-22年分别为4688/4515小时、较可比公司均值高出90小时以上;短期看23年用电需求高增长主要源自疫后修复高弹性及迎峰度夏期间用电负荷同比提升。结合供需情况,23-24年江苏火电平均利用小时数有望保持4400小时以上,供

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-02 更新 4 页

2025-08-02 更新 10 页

2025-08-02 更新 8 页

2025-08-02 更新 5 页

2025-08-02 更新 34 页