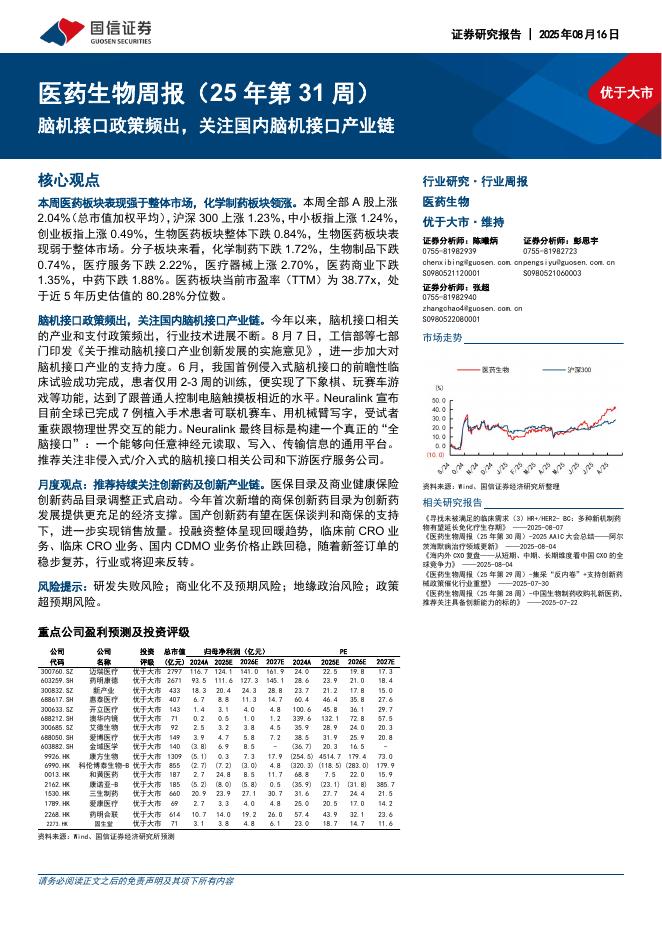

文件列表:

国信证券:海伦司(09869)港股公司研究报告-自有产品战略稳步推进,看好公司下沉市场扩张潜力.pdf |

下载文档 |

资源简介

>

海伦司(09869)

2021年经调整净利润1.0亿元,位于业绩预告中枢。2021年,海伦司实现收入18.36亿元/+124.4%;归母业绩净亏损2.30亿元,去年同期盈利0.70亿元;经调整净利润1.00亿元/+32.3%,位于业绩预告中枢符合预期。2021H2,公司收入9.68亿元/+60.5%;归母业绩亏损2.05亿元,去年同期盈利0.89亿元;经调整净利润0.20亿元/-79.2%,主要系Q3部分门店疫情停业影响。

自有产品战略推进,自有酒水毛利率基本稳定,但三方酒水毛利率下滑。2021年,自有产品实现收入14.32亿元/+140.7%,收入占比78.6%/+5.0pct;第三方酒饮收入3.50亿元/+84.6%,其他消费品收入0.40亿元/+66.3%。2021年,自有与三方酒饮毛利率分别80.2%/48.8%,同比+1.8%/-2.7%,自有酒水毛利率持续提升。分季度看(2021H1/2021H2),自有酒水毛利率为81.8%、78.7%,同比20年+5.3/-0.3pct;三方酒水毛利率为53.8%、44.5%,同比+1.1pct、-6.4pct,三方酒水毛利率下滑,预计

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-18 更新 11 页

2025-08-18 更新 5 页

2025-08-18 更新 18 页

2025-08-18 更新 74 页

2025-08-18 更新 18 页