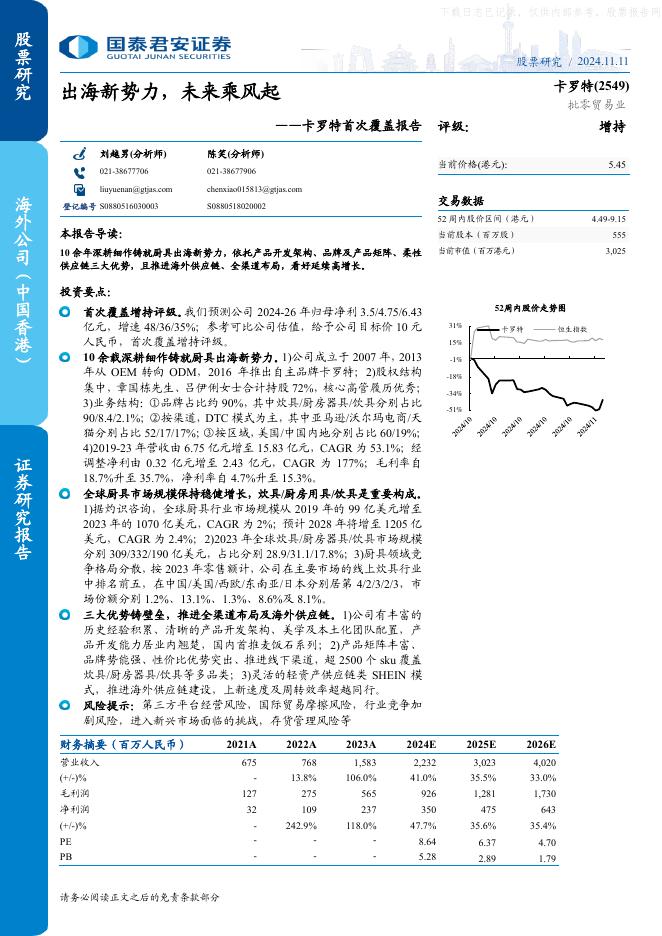

文件列表:

国泰君安证券(香港):建业新生活(09983)港股公司研究报告-2023年下半年继续录得大额减值损失,“中性”.pdf |

下载文档 |

资源简介

>

建业新生活(09983)

维持“中性”,并将目标下调至1.20港元。建业新生活(“公司”)公布了大致符合预期的2023年业绩。我们将公司2024年和2025年每股盈利预测下调至人民币0.326元(-19.5%)和人民币0.360元(-22.1%),并引入2026年每股盈利预测人民币0.397元。我们采用3.5倍2024年市盈率得出公司的目标价为1.20港元。我们维持其投资评级为“中性”。

2023年业绩基本符合负面盈利预警。公司推迟了董事会会议,并于2024年4月23日晚间公布了2023年业绩。与之前的盈利预警基本一致,公司最终在2023年录得人民币5.744亿元的股东亏损。总收入在2023年同比下降9.6%至人民币28.447亿元。毛利率在2023年同比下降6.5个百分点至26.6%,但在行业仍处于合理水平。受大额减值损失影响,公司在2023年度录得净亏损。净亏损率为20.3%。

2023年下半年继续录得大额减值损失。正如我们在2023年年中所预测的那样,公司来自相关开发商的风险持续了更长的时间。继在2023年上半年计提大额减值损失之后(人民币6.412亿元)后,公司在2023年下半

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-10-26 更新 76 页

2025-10-26 更新 48 页

2025-10-26 更新 44 页

2025-10-26 更新 57 页

2025-10-26 更新 59 页