文件列表:

国信证券:兔宝宝(002043)-2023年报及2024一季报点评:业绩高于预告中值,高分红价值凸显.pdf |

下载文档 |

资源简介

>

兔宝宝(002043)

核心观点

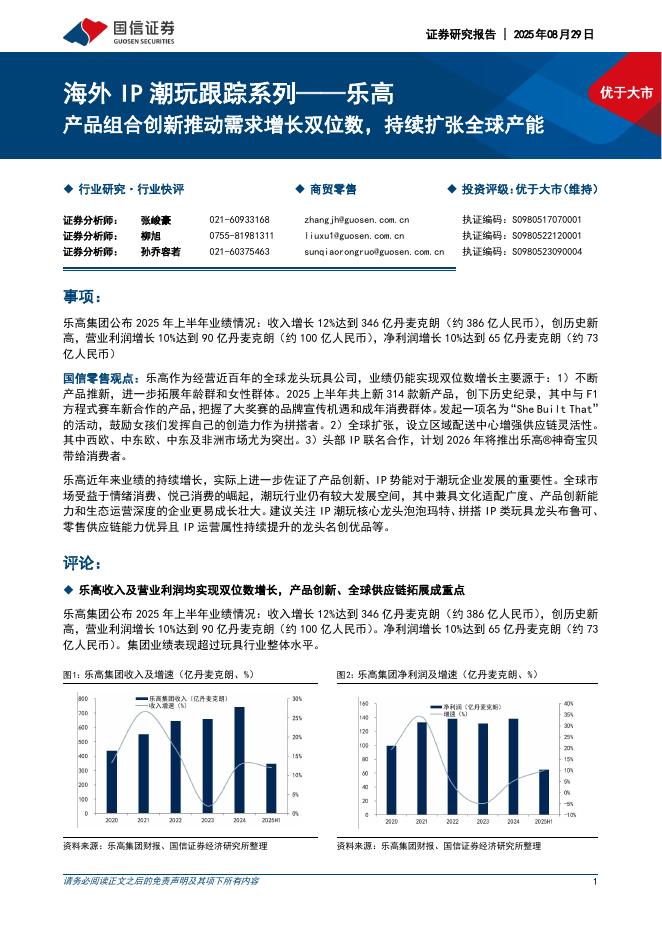

全年业绩高于预告中值,Q1营收增长显著。2023年公司实现营收90.6亿元,同比+1.63%,归母净利润6.9亿元,同比+54.7%,扣非归母净利润5.8亿元,同比+68.3%,EPS为0.84元/股,高于此前业绩预告中值,收入总体稳健,装饰材料业务和全屋定制业务同比均有一定增长,同时资产减值损失同比减少1.2亿元,业绩端进一步改善,并拟10派5.5元(含税),分红率66.1%,同时公告2024年中期分红规划。2024Q1实现营收14.8亿元,同比+33.4%,归母净利润8.9亿元,同比+18.8%,扣非归母净利润8.0亿元,同比+38.3%,收入增长明显主因A类收入占比提升。

板材加速乡镇下沉和小B渠道拓展,全屋定制逆势增长。分业务和产品看,2023年公司装饰材料/定制家居业务分别实现营收68.56/21.17亿元,同比+3.2%/-2.8%,其中装饰材料业务中板材/板材品牌使用费/其他装饰材料收入分别为44.34/4.32/19.9亿元,同比-1.1%/+14.3%/+11.7%;定制家居业务中全屋定制/裕丰汉唐收入分别为5.96/11.47亿元,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-31 更新 4 页

2025-08-31 更新 242 页

2025-08-31 更新 53 页

2025-08-31 更新 12 页

2025-08-31 更新 11 页