文件列表:

中泰证券:山西汾酒(600809)-营收符合预期,渠道拓展持续.pdf |

下载文档 |

资源简介

>

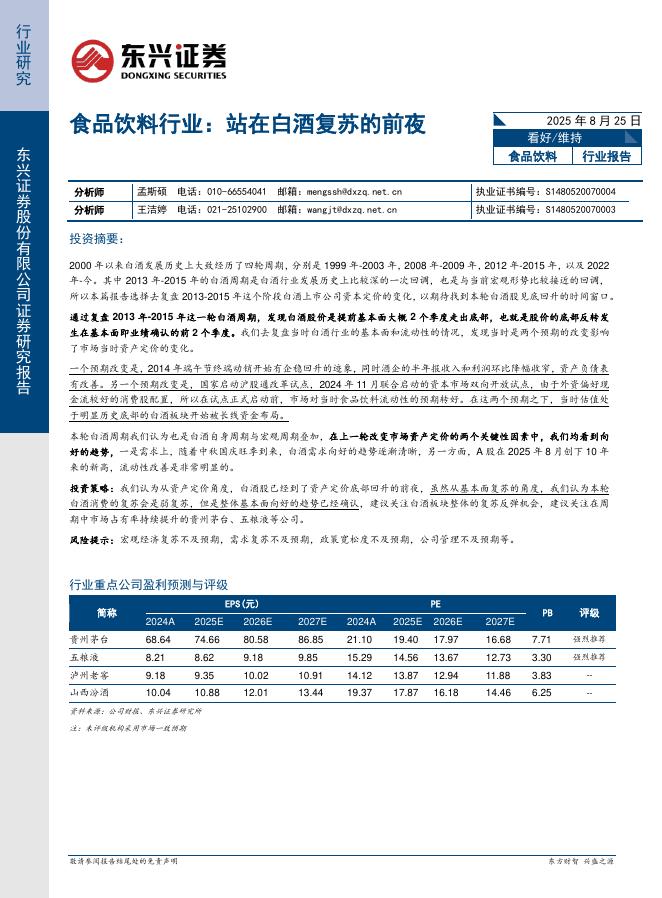

山西汾酒(600809)投资要点事件:山西汾酒发布2023年三季报,1Q-3Q23实现营业总收入267.44亿元,同比增长20.78%;实现归母净利润94.31亿元,同比增长32.68%。收入利润符合预期,前三季度增长质量较高。汾酒3Q23实现营业收入77.33亿元,同增13.55%;实现归母净利润26.64亿元,同增27.12%。收入利润增速符合市场预期。综合考虑回款来看,3Q23末合同负债同比3Q22末增加4.47亿元;3Q23营业收入+△合同负债为71.53亿元,同增6.89%;考虑到季度间回款基数差异,从半年维度来看,1-3Q23营业收入+△合同负债为250.09亿元,同增28.29%,整体看增长质量较高。费用率优化明显,盈利能力持续提升。3Q23毛利率为75.04%,同比-2.87pct。我们预计主要系腰部产品增速相对较快压低产品结构。3Q23归母净利率为34.45%,同比+3.68pct。其中3Q23销售费用率为10.61%,同比-5.78pct,预计主要系规模效应以及经销商模糊返利确认节奏变化,预计四季度费用会略有回补;3Q23管理费用率为4.00%,同比-0.61pct

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-27 更新 17 页

2025-08-27 更新 10 页

2025-08-27 更新 24 页

2025-08-27 更新 19 页

2025-08-27 更新 19 页