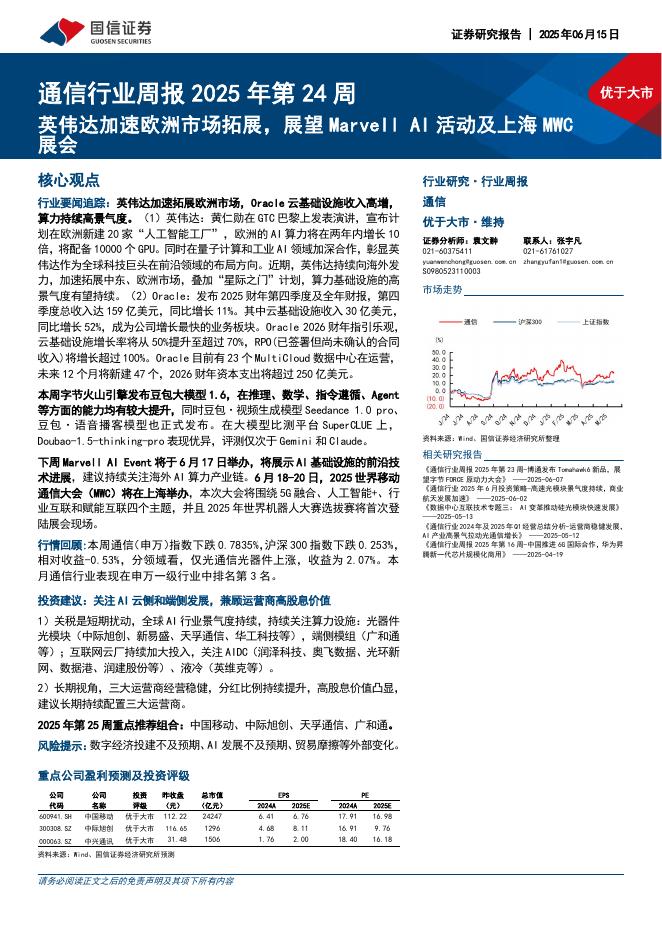

文件列表:

国信证券:中远海控(601919)-中期分红回报股东,下半年业绩值得期待.pdf |

下载文档 |

资源简介

>

中远海控(601919)

核心观点

中远海控公布2024年中报,Q2业绩表现优异。中远海控发布2024年半年度报告,2024H1实现营业收入1012.0亿元,同比增长10.19%;实现归母净利润168.7亿元,同比增长1.87%。其中Q2公司实现营业收入529.3亿元,同比增长19.0%;实现归母净利润101.2亿元,同比增长7.23%。

红海危机刺激需求,上半年实现量价齐升。上半年中远海控集装箱运输量同比增长9.3%,其中美线/欧线/亚洲区域航线货量同比+8.5%/-14.9%/+12.9%。美线和亚洲区域需求强劲,但是欧线由于绕行导致的运输时间延长,导致数据口径有所变化,表观增速明显下滑。具体来看,中远海运集运的表现明显优于东方海外,上半年中远海运集运和东方海外货量同比分别增长12.7%和2.1%。价格方面,公司平均单箱运价同比增长4.4%,分航线来看,美线/欧线单箱运价同比增长23.5%/26.7%,类似于运输量的表现,中远海运集运上半年经营数据更为亮眼,中远海运集运平均单箱运价同比上涨4.9%,东方海外运价同比上涨仅0.1%。

船舶成本快速下降,但是绕行好望角导致设备及货物运输

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-06-18 更新 15 页

2025-06-18 更新 25 页

2025-06-18 更新 19 页

2025-06-18 更新 14 页

2025-06-18 更新 27 页