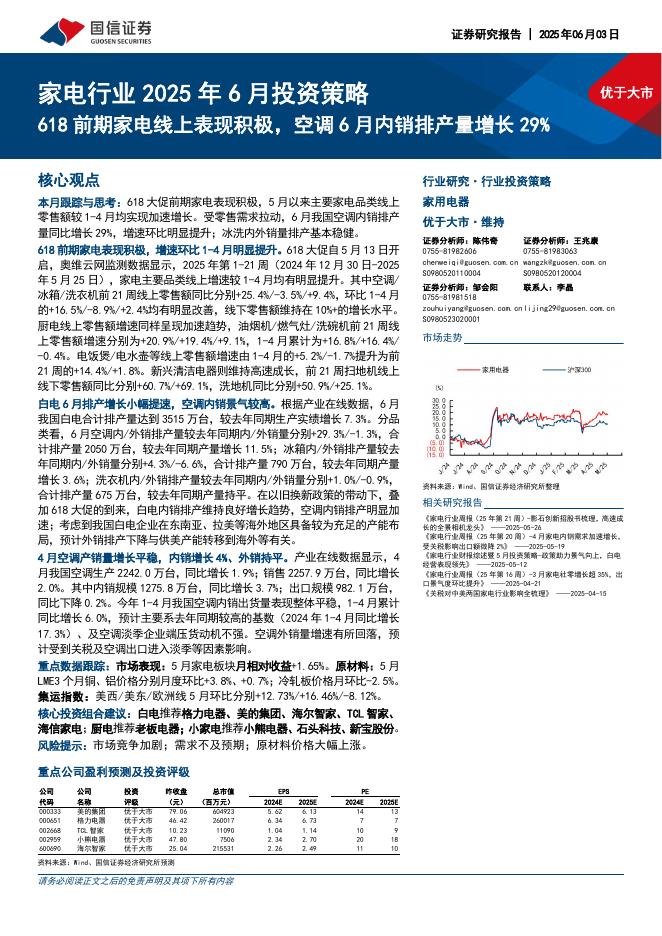

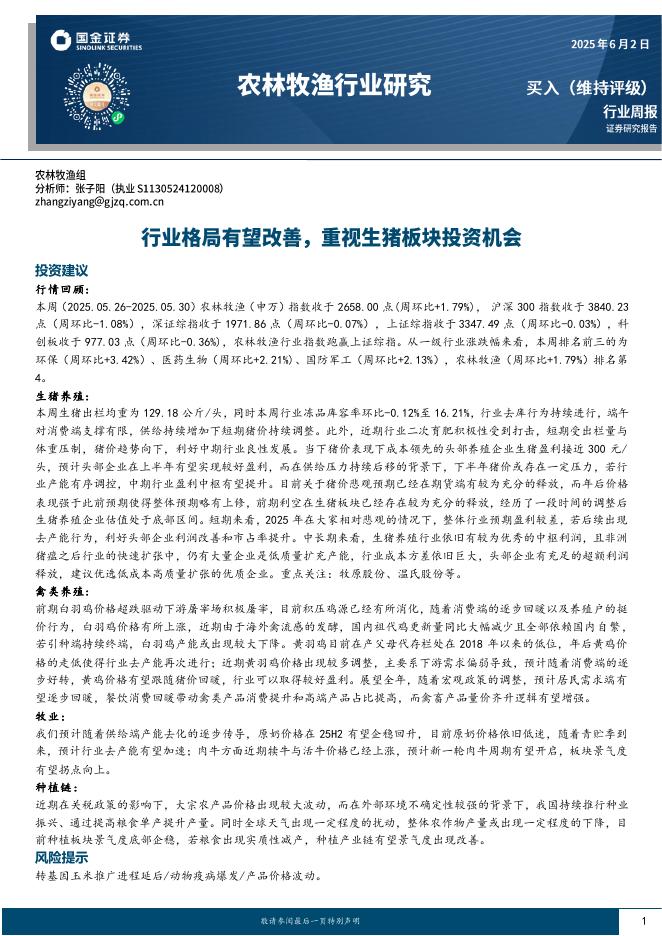

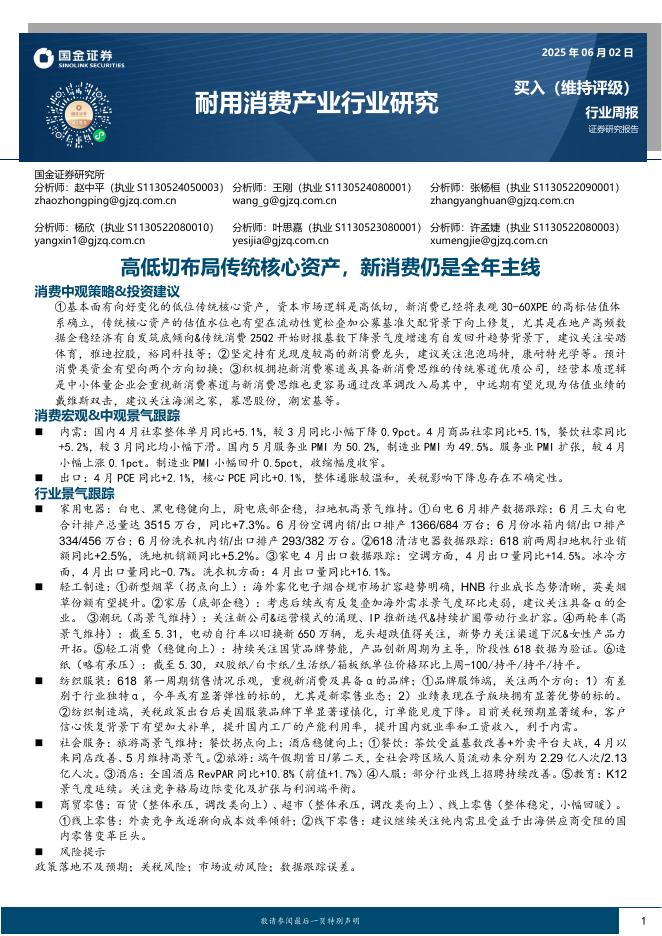

文件列表:

国金证券:家电行业2024年报&25年一季报总结:国补拉动内需高增,出口链韧性十足.pdf |

下载文档 |

资源简介

>

白电:国补驱动增长,盈利弹性持续释放。24Q4/25Q1白电板块收入同比+9.1%/+16.4%,业绩同比12.2%/+28.3%。收入端,24Q4板块营收改善明显,主要受益于国补拉动,25Q1在海外增长拉动下,增速环比进一步提升。利润端,国补拉动出货结构优化+原材料价格平稳,板块盈利能力持续修复。具体到公司层面,一线龙头充分受益于政策红利,凭借规模与供应链优势盈利能力稳步提升,二线白电中TCL智家盈利弹性突出。

黑电:结构升级驱动盈利改善,高端化趋势延续。24Q4/25Q1黑电板块收入同比+9.7%/-1.1%,业绩同比+37.8%/-4.6%。收入端,国补刺激带动大尺寸与高端产品出货提速,ASP提升带动营收改善明显;利润端,产品结构升级叠加面板价格趋稳,24Q4板块盈利能力显著修复。公司层面,龙头企业如海信、TCL电子盈利能力明显改善。

厨电:地产下行压力持续,龙头韧性相对更强。24Q4/25Q1厨电板块收入同比+9.4%/-7.0%,业绩同比+27.2%/-37.1%。收入端,受地产周期下行影响,厨电需求整体承压,24Q4国补刺激下虽有一定回暖,但受地产下行的影响仍大,25Q1有

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-06-05 更新 56 页

2025-06-05 更新 15 页

2025-06-05 更新 13 页

2025-06-05 更新 34 页

2025-06-05 更新 14 页