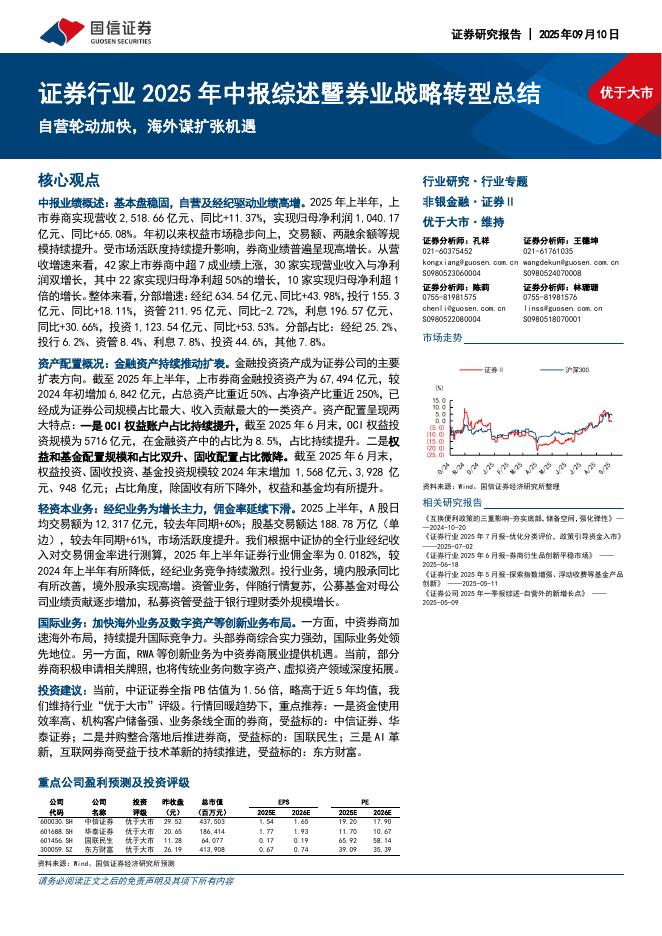

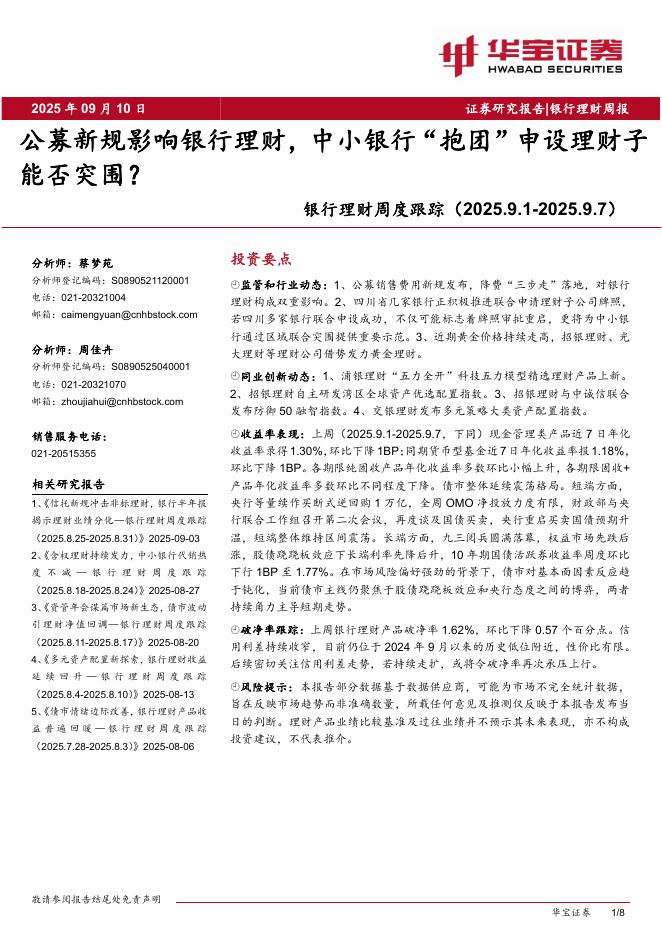

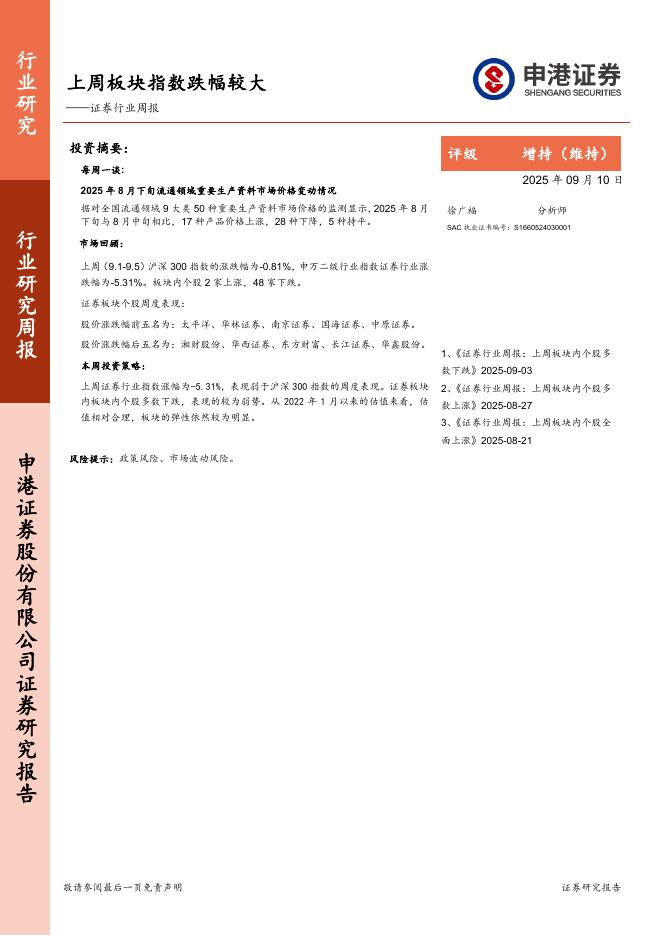

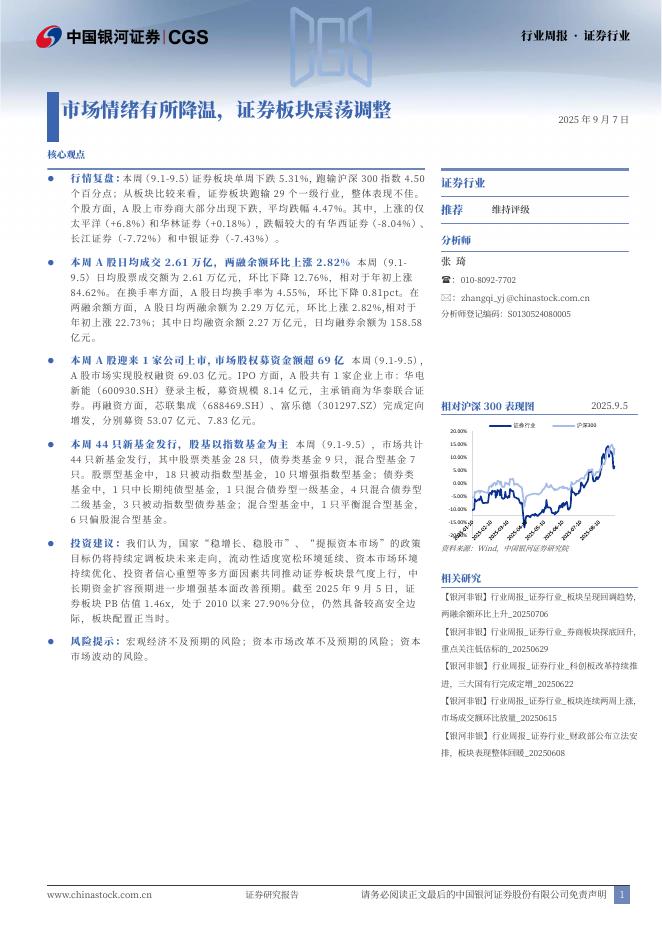

文件列表:

中银证券:杭州银行(600926)-盈利指标表现靓丽,资产质量行业翘楚.pdf |

下载文档 |

资源简介

>

杭州银行(600926)在区域经济企稳向好背景下,杭州银行2020年营收和净利润增速均保持同业前列,资产质量明显改善,目前已达银行业第一梯队水平。杭州银行区域位置优越,拥有深厚的区域业务基础,近年来公司资负结构不断优化,存、贷占比持续提升,零售转型成效初显,支撑利息明显改善。我们看好公司持续改善潜力和未来区域发展优势,上调公司至买入评级。支撑评级的要点盈利指标表现靓丽,拨备水平大幅增厚杭州银行全年营收延续前三季度的快增势头,同比增15.85%,预计绝对水平在上市银行中排名前列。随着经济复苏改善,资产质量压力减轻,估计4季度信用成本有所下行,支撑公司净利润增速较前三季度提升3.1个百分点至8.22%,超出我们预期。在盈利指标取得靓丽表现的同时,杭州银行资产质量改善延续,拨备大幅增厚。4季末杭州银行不良率1.07%,环比下降2bp,全年来看,大幅下降27BP,不良数据改善显著。同时杭州银行4季末拨备覆盖率环比上升16.4个百分点至469.54%,全年同比大幅提升152.8个百分点,拨贷比环比提升10BP至5.02%,厚实的拨备使得杭州银行风险抵御能力进一步增强,绝对水平来看仅次于宁波银行,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-13 更新 32 页

2025-09-13 更新 8 页

2025-09-13 更新 8 页

2025-09-13 更新 6 页

2025-09-13 更新 14 页