文件列表:

开源证券:煌上煌(002695)-公司信息更新报告:业绩增幅回落,拓店进展顺利.pdf |

下载文档 |

资源简介

>

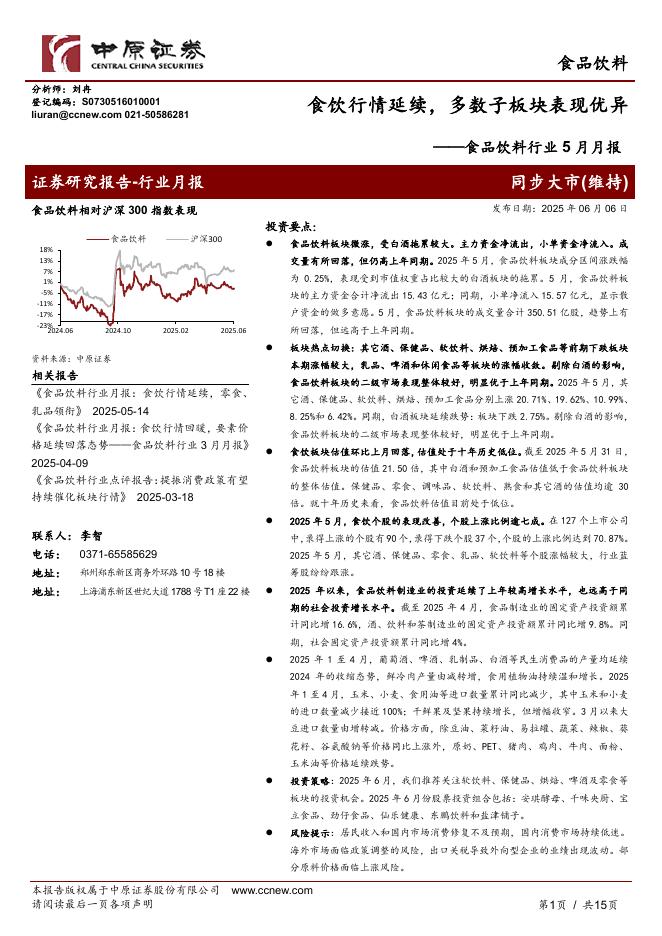

煌上煌(002695)2020Q3业绩略低于预期,仍维持“增持”评级公司2020年前三季度实现收入19.34亿元,同比增长15.31%;归母净利润2.33亿元,同比增长10.26%。2020Q3单季度收入5.70亿元,同比增长11.97%,归母净利润0.76亿元,同比增长6.34%。我们维持盈利预测不变,预计2020-2022年公司归母净利润分别为2.7、3.3、4.0亿元,分别增长23.3%、21.7%、21.2%,EPS分别为0.53、0.64、0.78元,公司开店快速拓展,工厂建设稳步推进,看好公司未来成长,当前股价对应PE分别为41.5、34.1、28.1倍,维持“增持”评级。增速相对放缓,因成本和费用增长所致公司2020年前三季度煌上煌肉制品业务同比增长13.53%,真真老老米制品业务同比增长22.79%,2020Q3单季度肉制品业务同比增长12.20%,米制品业务同比增长8.54%,增速有所回落;主要因为暑期暴雨洪水影响了公司开店节奏,一季度疫情导致消费者在二季度补偿性消费,到三季度回归正常。另外,真真老老米制品业务具有较强的季节性,端午节增速加快,端午节后增速自然回落。公

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-06-09 更新 15 页

2025-06-09 更新 4 页

2025-06-09 更新 12 页

2025-06-09 更新 20 页

2025-06-09 更新 15 页