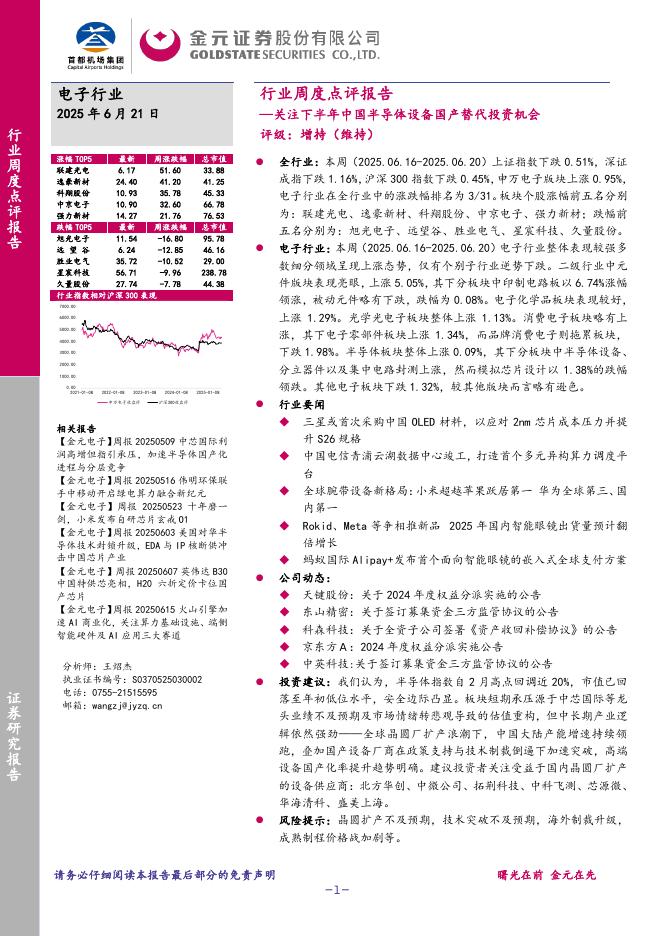

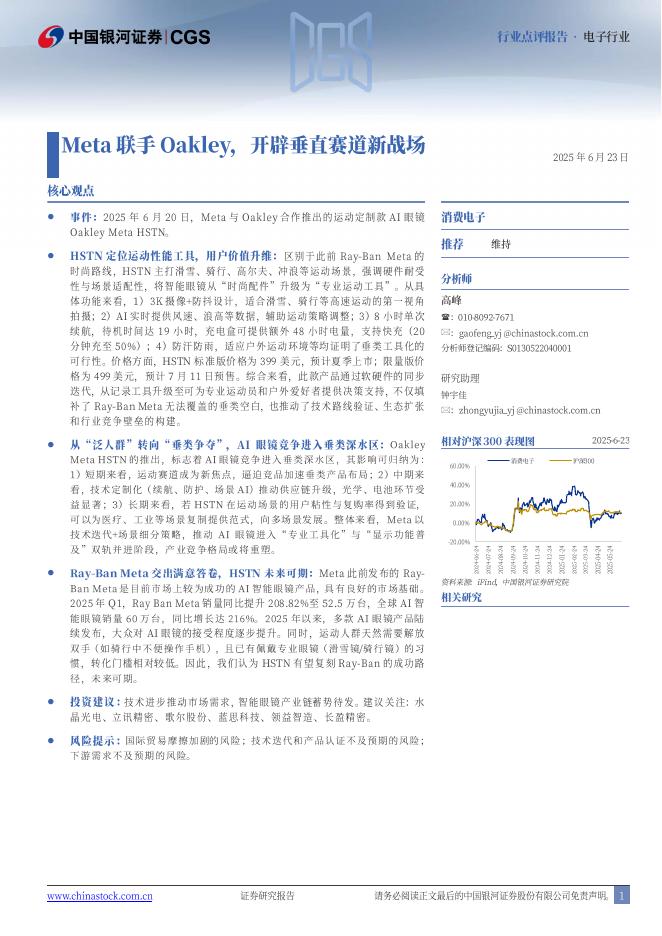

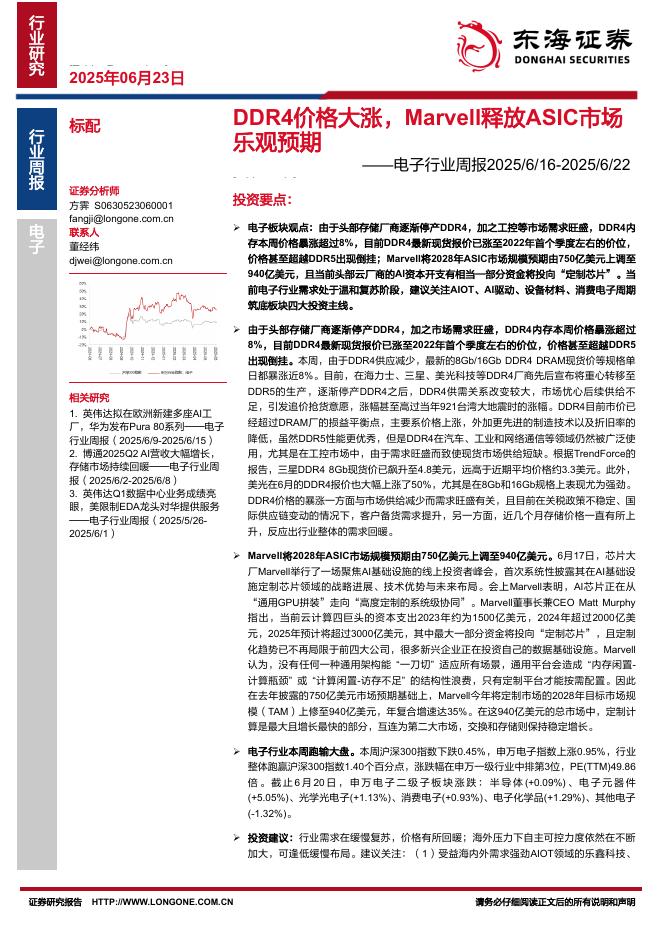

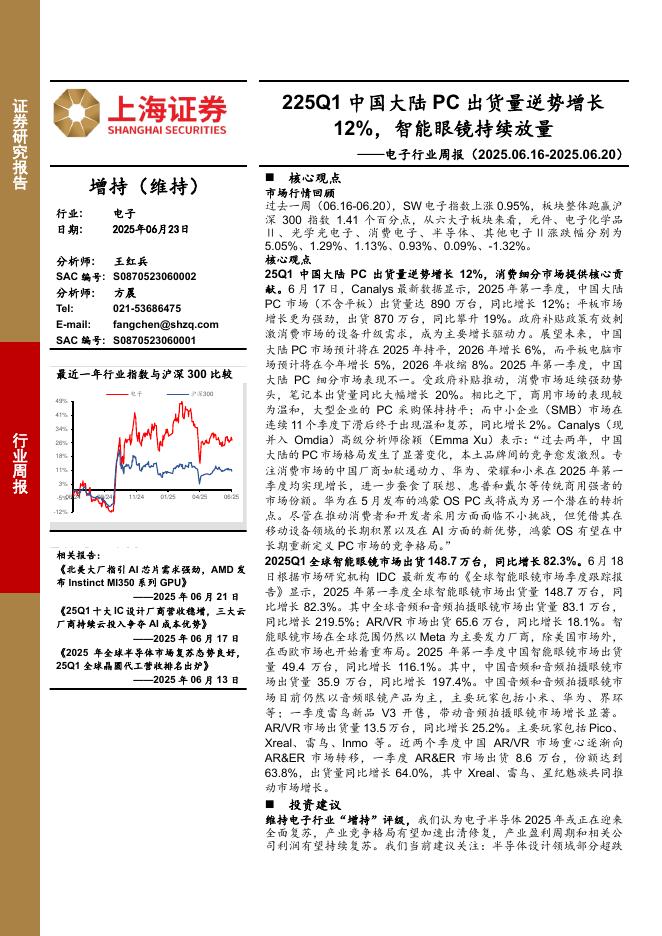

文件列表:

德邦证券:唯特偶(301319)-2022年年报及2023年一季报点评:业绩符合预期,23Q1盈利能力改善.pdf |

下载文档 |

资源简介

>

唯特偶(301319)公司22年及23Q1业绩基本符合预期,持续稳健增长。2022年公司实现营业收入10.45亿元,同比增长21.06%,实现归母净利润0.83亿,同比增长0.49%,整体毛利率为18.00%,同比降低4.08pct。2023Q1实现收入1.93亿元,同比下降30.17%,环比2022Q4变化-8.94%;实现归母净利润0.27亿,同比增长18.99%,环比2022Q4增长39.78%;整体毛利率为24.03%,同比增长5.97pct,环比2022Q4增长7.66pct。23Q1盈利能力亮眼,积极进行产品升级。盈利能力方面,由于原材料锡锭的价格下降,公司23年Q1毛利率有所修复。根据wind数据,23年Q1锡锭均价为21.04万元/吨,同比下降36.93%。下游行业方面,消费电子行业随着消费的逐步复苏,预计2023年下半年将会回暖;家电行业2023年一季度开始回暖,LED行业2023年一季度虽然整体运营较为平淡,但是LED显示已经出现复苏迹象。营收方面,由于春节期间下游家电、LED等行业需求疲软,叠加下行的锡价拉低产品价格,23年第一季度公司营收有所下滑。此外,公司拓展

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-06-26 更新 29 页

2025-06-26 更新 23 页

2025-06-26 更新 2 页

2025-06-26 更新 14 页

2025-06-26 更新 3 页