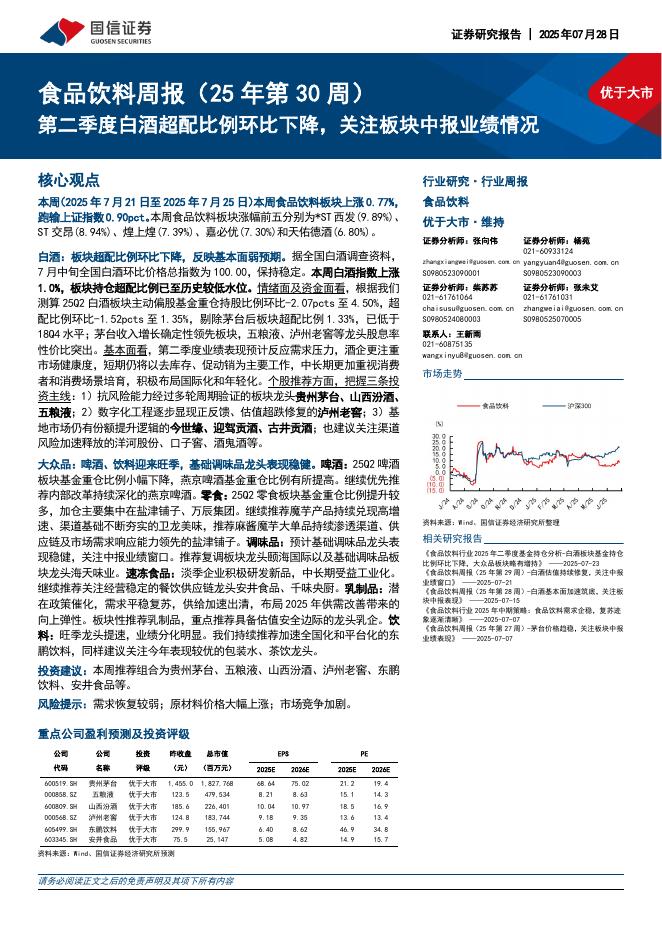

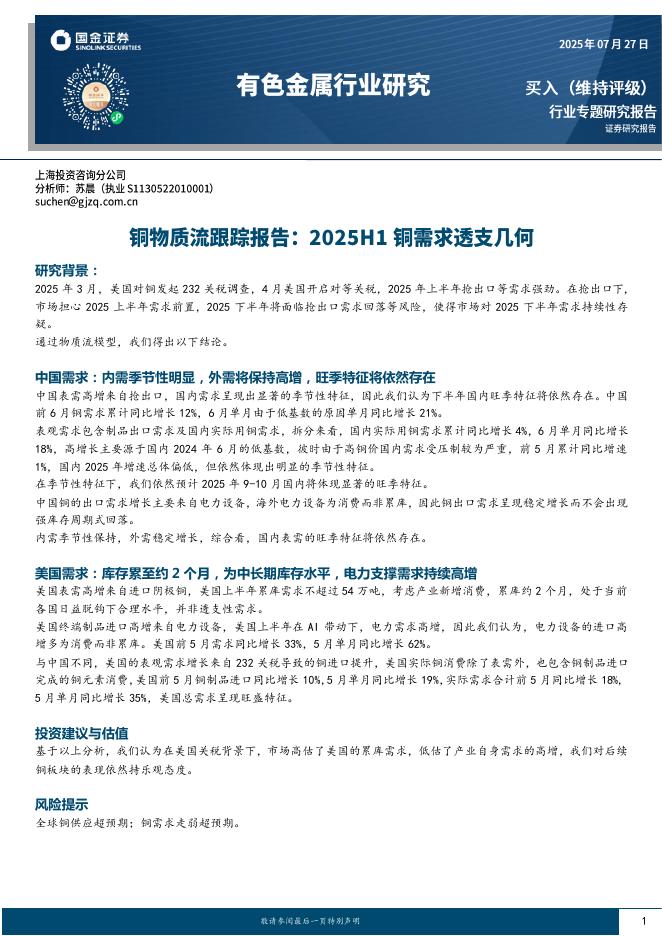

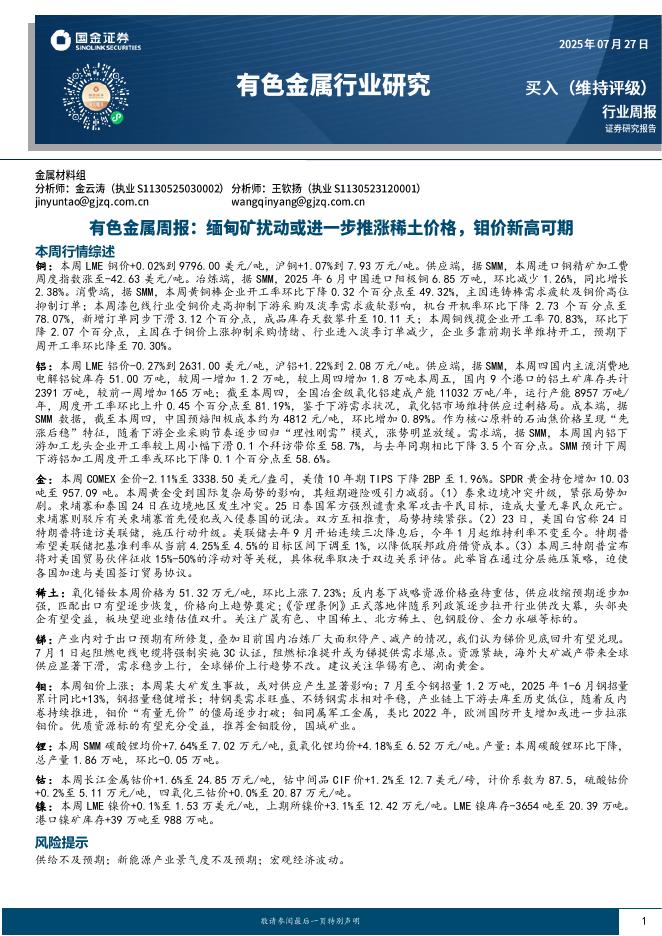

文件列表:

国金证券:洽洽食品(002557)-成本压力仍存,静待旺季改善.pdf |

下载文档 |

资源简介

>

洽洽食品(002557)业绩简评8月24日公司发布23年半年报,23H1实现营收26.86亿元,同比+0.3%;实现归母净利润2.67亿元,同比-23.8%;扣非归母净利润1.99亿元,同比-26.9%。其中,23Q2实现营收13.5亿元,同比+8.3%;实现归母净利润0.89亿元,同比-37.5%;扣非归母净利润0.57亿元,同比-37.8%,业绩低于此前预期。经营分析Q2收入恢复增长,渠道建设持续推进。1)瓜子高基数下仍有压力,坚果需求逐步修复。23H1葵花子/坚果类/其他收入分别为18.0/5.3/3.2亿元,同比-2.4%/+1.6%/+12.7%。拆分量价来看,23H1休闲食品吨价/销量分别+5.2%/-4.7%,系坚果占比提升。2)传统优势渠道表现承压,一方面是商超人流下滑,另一方面是消费力呈现分级和降级趋势。但公司通过加大与会员店、零食专营等新兴渠道合作,弥补大盘销量下滑影响,23H1南方/东方/北方/电商/海外分别实现营收8.69/7.14/5.11/3.24/2.35亿元,同比+3.6%/-7.0%/-6.4%/+12.9%/+10.8%。截至6月末,公司渠道数字化平

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-29 更新 16 页

2025-07-29 更新 10 页

2025-07-29 更新 16 页

2025-07-29 更新 18 页

2025-07-29 更新 23 页