文件列表:

国开证券:食品饮料行业月报: 关注业绩确定性及马太效应.pdf |

下载文档 |

资源简介

>

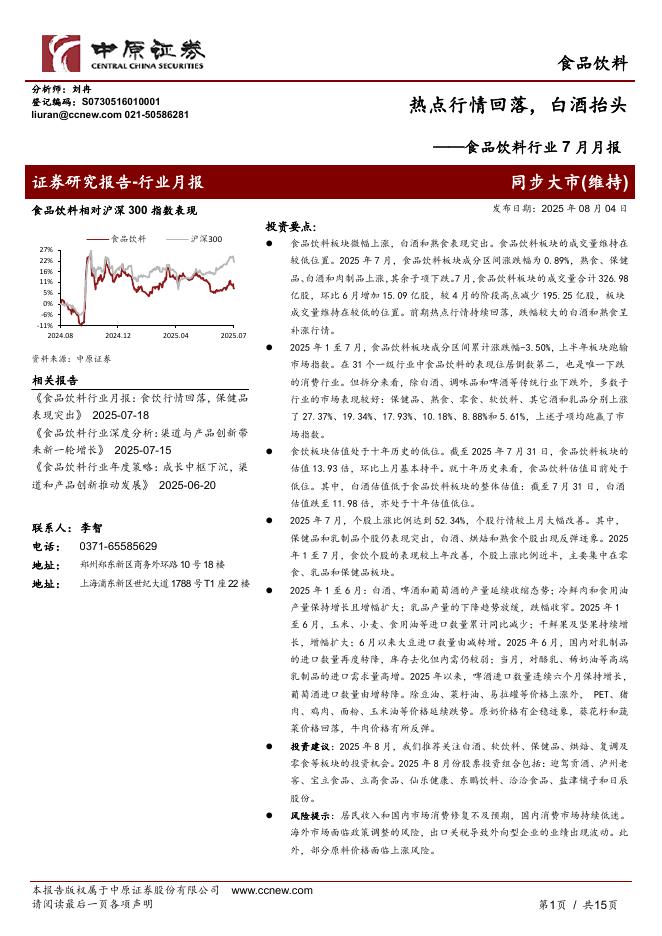

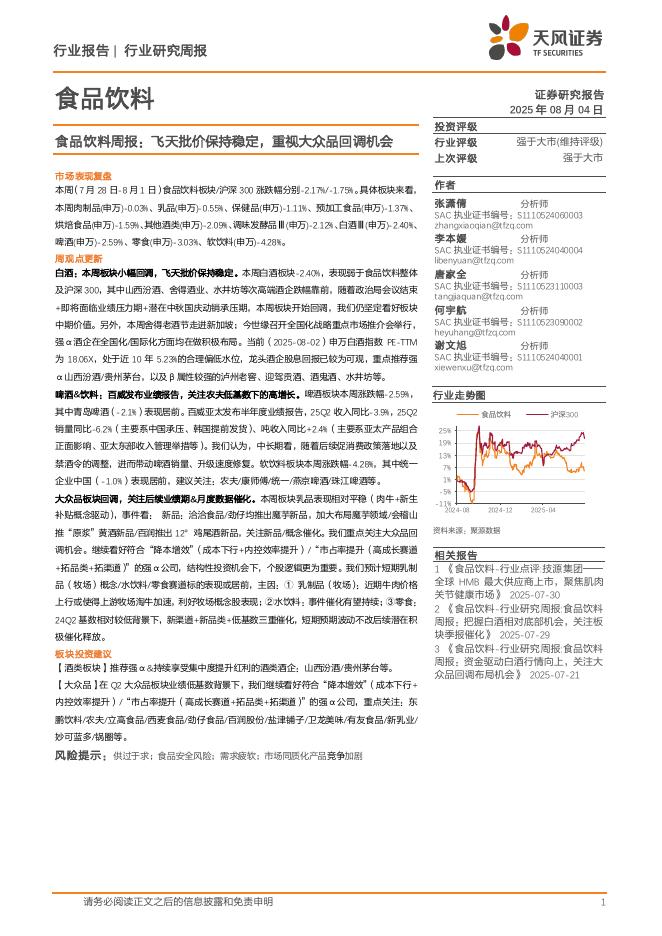

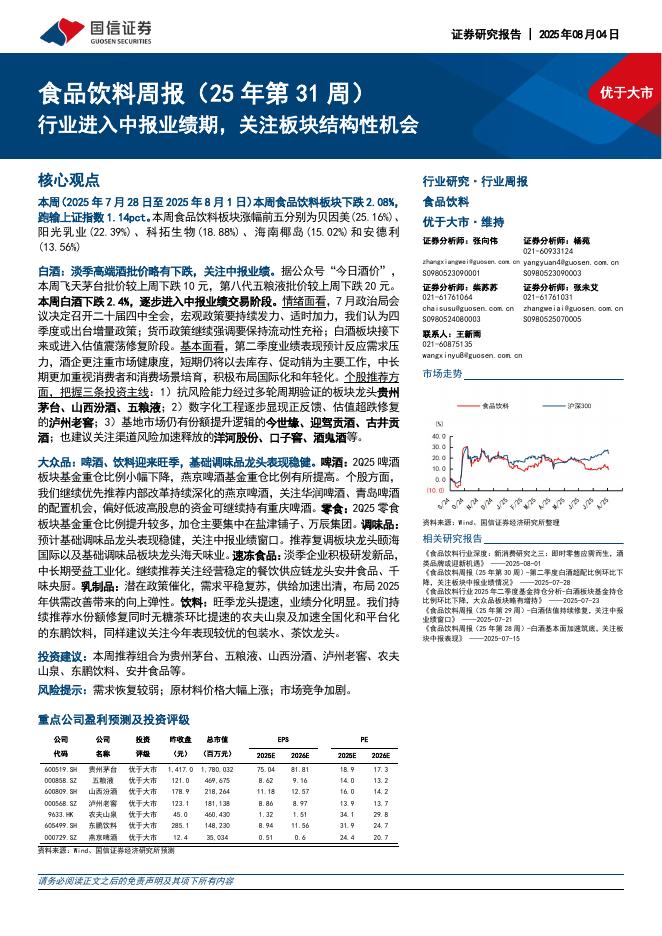

内容提要:2020年11月食品饮料指数上涨2.30%,领先沪深300指数1.23个百分点,在申万28个一级行业中排名第19。子板块中,黄酒、其他酒类、葡萄酒板块涨幅居前,乳制品板块下跌幅度最大。截至2020年11月30日,板块整体市盈率TTM为45.43倍,相对沪深300指数的溢价率为196.90%,处于历史高位。投资建议:白酒方面,拥抱确定性,关注二线业绩改善机会。我们认为2021年酒企分化趋势不变,在宏观政策较为稳定的环境下,高端白酒仍是业绩确定性最强的标的,部分次高端抓住机遇进军高端市场,效果可期。另外,二线白酒三、四季度已经开始展现恢复趋势,2020年春节旺季的低基数叠加疫情下市场占有率不断提升,明年一季度大概率实现开门红。建议关注业绩确定性较强的高端白酒茅台、五粮液、泸州老窖;积极进军高端市场的次高端龙头汾酒、酒鬼酒;业绩不断改善的洋河、口子窖、古井贡酒。大众品方面,关注马太效应增强。啤酒方面,龙头公司2021年均将发展战略聚焦高端化,建议关注华润及青啤。乳制品方面,伊利、蒙牛三季度费用投放强度同比减弱,竞争格局有所改善,同时两龙头在快速扩展低温奶业务,预计后续马太效应将进一

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-05 更新 19 页

2025-08-05 更新 15 页

2025-08-05 更新 17 页

2025-08-05 更新 16 页

2025-08-05 更新 21 页