文件列表:

东吴证券:商贸零售行业点评报告:消费品出海关税专题:出口美国如何计税?一般贸易、跨境小包、市场采购有何区别?.pdf |

下载文档 |

资源简介

>

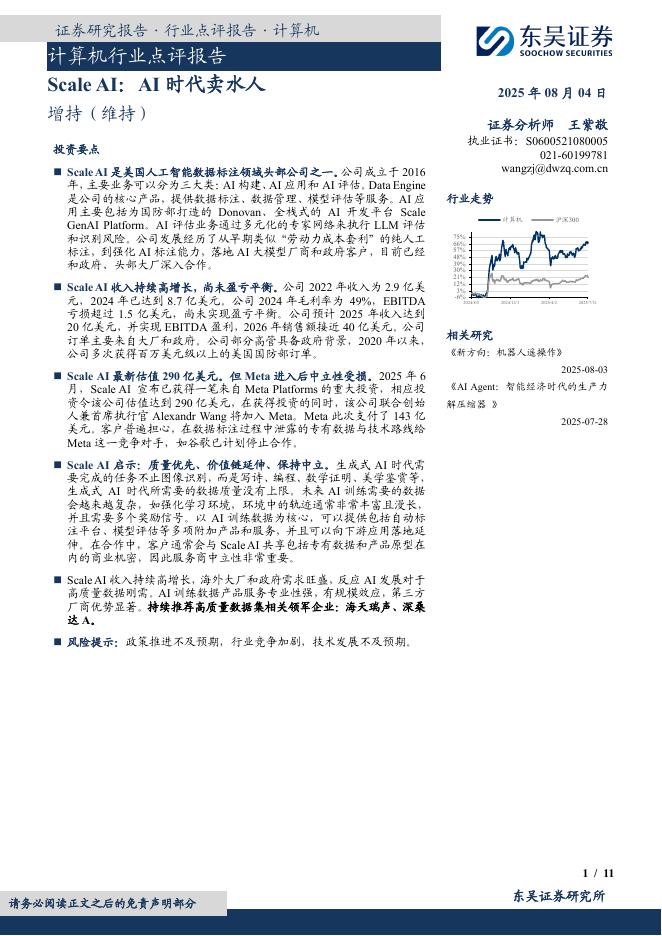

投资要点

出口美国的商品如何收税?是以售价作为税基吗?——不是。美国海关一般以FOB价值作为计税基础。更准确的说,根据美国海关和边境保护局,美国关税的计税基础是交易价值。交易价值口径主要包括货款加附加费,比如打包费、交易佣金、服务费、特权使用费等。交易价值不包含“因国际运输从出口国到进口地发生的运输、保险及相关服务费用”,因此与FOB口径高度类似。对于目前跨境贸易中最主流的FOB交付模式,美国关税的计税的基础就是FOB价值。

FOB价值到终端售价之间的渠道加价,会稀释加关税的影响。FOB价值会比在美国的零售价要低上许多。通常而言,零售价格可以是FOB价格的3-4倍,部分产品甚至可达10倍,具体视不同品类、不同渠道而定。渠道的加价会稀释美国加关税的影响。加价倍率越高的产品稀释效应越明显。例如,在渠道流通加价额不变的情况下,加价倍率为5倍的产品仅需要涨价29%就可以抵消145%关税的影响。

不同出海方式梳理:受关税影响会有不同吗?

消费品出口的几种主要出口模式包括:①一般贸易模式(0110),②跨境电商模式(跨境B2B模式9710、跨境海外仓模式9810),③跨境小包模式(9610),④市

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-05 更新 11 页

2025-08-05 更新 41 页

2025-08-05 更新 12 页

2025-08-05 更新 48 页

2025-08-05 更新 20 页