文件列表:

华安证券:轻工纺服行业周报:“反内卷”催化供给出清,纸企盈利有望回升.pdf |

下载文档 |

资源简介

>

主要观点:

周专题:“反内卷”催化供给出清,纸企盈利有望回升

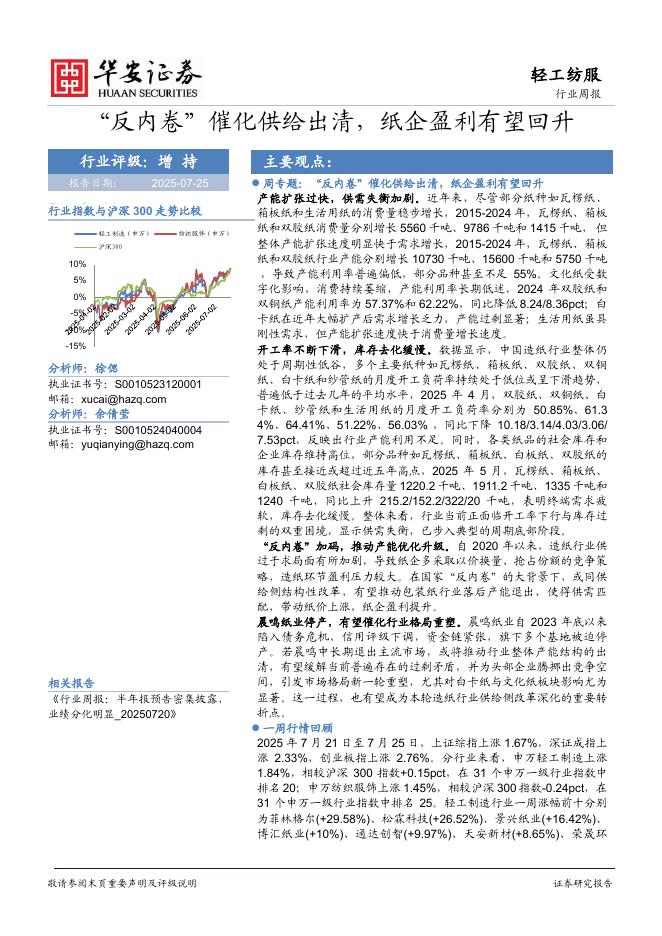

产能扩张过快,供需失衡加剧。近年来,尽管部分纸种如瓦楞纸、箱板纸和生活用纸的消费量稳步增长,2015-2024年,瓦楞纸、箱板纸和双胶纸消费量分别增长5560千吨、9786千吨和1415千吨,但整体产能扩张速度明显快于需求增长,2015-2024年,瓦楞纸、箱板纸和双胶纸行业产能分别增长10730千吨、15600千吨和5750千吨,导致产能利用率普遍偏低,部分品种甚至不足55%。文化纸受数字化影响,消费持续萎缩,产能利用率长期低迷,2024年双胶纸和双铜纸产能利用率为57.37%和62.22%,同比降低8.24/8.36pct;白卡纸在近年大幅扩产后需求增长乏力,产能过剩显著;生活用纸虽具刚性需求,但产能扩张速度快于消费量增长速度。

开工率不断下滑,库存去化缓慢。数据显示,中国造纸行业整体仍处于周期性低谷,多个主要纸种如瓦楞纸、箱板纸、双胶纸、双铜纸、白卡纸和纱管纸的月度开工负荷率持续处于低位或呈下滑趋势,普遍低于过去几年的平均水平,2025年4月,双胶纸、双铜纸、白卡纸、纱管纸和生活用纸的月度开工负荷率分别为50.85%、

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-28 更新 13 页

2025-07-28 更新 27 页

2025-07-28 更新 27 页

2025-07-28 更新 15 页

2025-07-28 更新 12 页