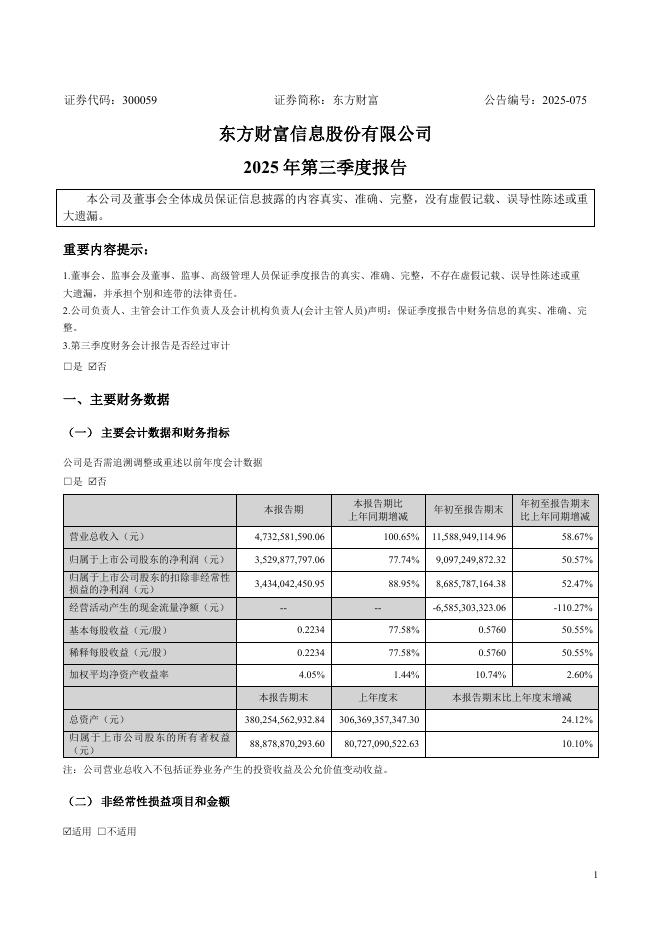

文件列表:

东方财富证券:旗滨集团(601636)-2023年报及2024年一季报点评:光伏玻璃成本领先,具备后发优势.pdf |

下载文档 |

资源简介

>

旗滨集团(601636)

【投资要点】

旗滨集团发布2024年一季报和2023年年报。2024年一季度,公司实现营业收入38.57亿元,同比增加7.26亿元,实现归属于上市公司股东净利润4.42亿元,同比增加3.29亿元,增幅292.3%,扣非净利润4.16亿元,同比增幅543%。根据2023年报指引,2024年公司争取实现营业收入205亿元。

光伏玻璃:占收入比重提高至40%左右,成为公司新的业绩增长点。公司预计2024Q4成本控制、盈利能力达到或接近头部企业水平。成本优势来源于:规模优势、硅砂自给优势、原燃料采购优势。

1)规模优势:预计2025年9月末,公司将拥有产能13000吨/日,稳居行业第三地位。目前产能8200吨/日,新建3条1200吨/日生产线预计2024年建成投产,生产基地包括郴州基地、宁波宁海基地、福建漳州基地、云南昭通基地、马来西亚沙巴基地等。公司作为光伏玻璃行业的新进入者,全部是大吨位生产线,既可以满足组件企业大尺寸、轻薄化要求,又具有能耗低的优势。

2)超白硅砂自给优势:公司在湖南资兴、云南彝良、马来西亚沙巴古达配套建设有超白硅砂矿,同时在福建东山建设大型超白

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-10-25 更新 13 页

2025-10-25 更新 17 页

2025-10-25 更新 14 页

2025-10-25 更新 4 页

2025-10-25 更新 2 页