文件列表:

民生证券:轻工行业2024年中报业绩综述:出清,出海.pdf |

下载文档 |

资源简介

>

家居:内销整体承压,外销延续高景气度。定制:24H1营收/净利同降8%/14%,定制企业降本增效同时亦让利区域经销商,零售端客流承压,通过大家居+品类拓展,整装+线上+拎包多渠道引流,积极布局海外,研究旧改产品和模式,为存量房市场提前布局。软体:24H1营收/净利同比+6%/-1%,海外补库+存量更新需求提升,表现优于定制。线上加大新兴渠道投入,线下拓店/门店优化,提升连带率和客单值,加大低线市场投入获客。短期:以旧换新政策落地进行时,或利好Q4销量。看好更多地产利好政策出台,改善性住房需求释放,消费信心回暖,积压装修需求释放;中期:消费品逻辑&集中度提升未被证伪。推荐质地更优的龙头企业,如欧派家居/慕思股份/顾家家居/志邦家居等。

出口链:欧美补库较为谨慎,海运费波动影响跨境电商企业利润释放。24H1

美国家具店销售额/零售商库存分别同比下滑3.65%/9.35%,24Q3大选或带来一定政策不确定性,客户补库较为谨慎,但美国新房销售数据良好或带来后续家居需求。24H1跨境电商景气延续,但海运费波动一定程度影响利润释放。

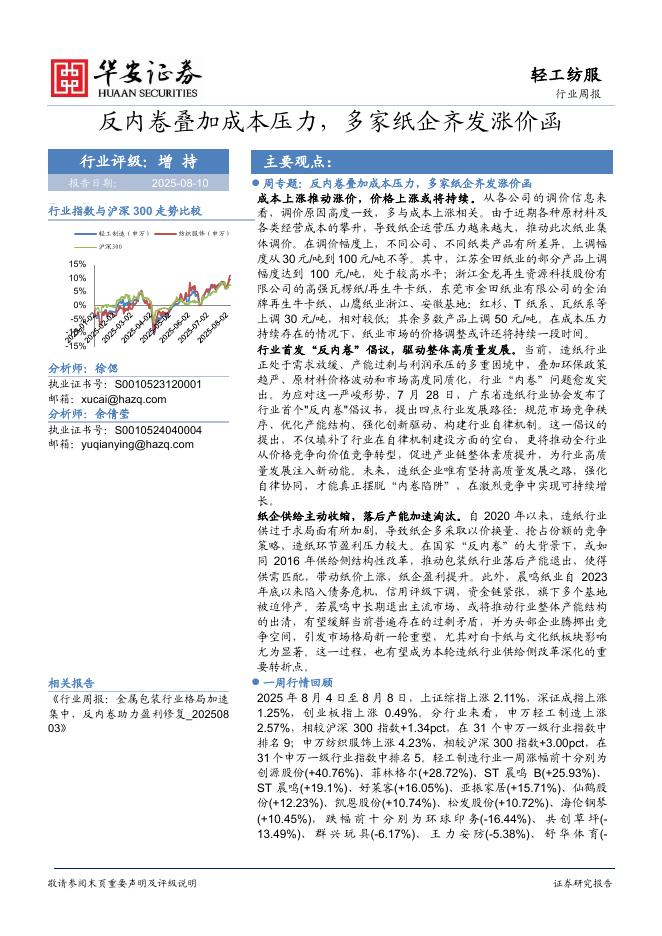

造纸:浆价持续上行,特种纸企业绩整体优于工业纸企。工业纸:展望2

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-13 更新 38 页

2025-08-13 更新 20 页

2025-08-13 更新 14 页

2025-08-13 更新 22 页

2025-08-13 更新 2 页