一张图看懂蔚来、理想、小鹏三家造车新势力21年3季度财报

随着理想汽车发布第三季度财报,中国最受关注的三家造车新势力在2021年的最终成绩,可以说是已经八九不离十。

三家造车新势力都经历了交付量波动的9月和10月,虽然各有原因,但在处于正轨运转的2021年,这样的波动还是不免让外界担忧:造车新势力会不会再现2020年的挣扎?

这同时意味着,包括这三家头部的造车新势力在内,未来的挑战依然不会少。摆在他们面前的问题还有很多,从交付量到盈利,从技术研发到供应链管理,从渠道建设到用户服务。

三家交付量,犹如“龟兔赛跑”

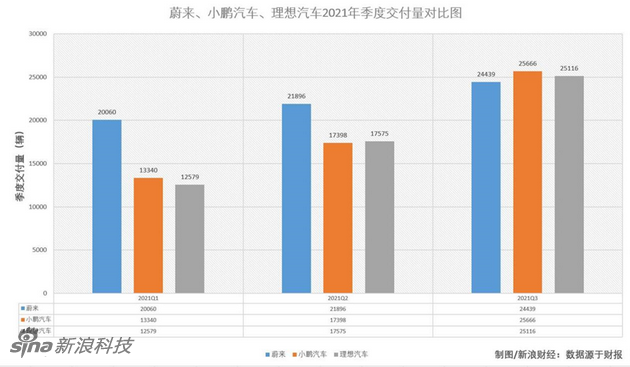

2021年第三季度,蔚来的交付量在三家中已经开始落后。今年前三个季度,蔚来的季度交付量分别是20060辆、21896辆和24439辆。

相比较之下,今年前三个季度,小鹏汽车的季度交付量分别是13340辆、17398辆和25666辆。理想汽车前三个季度的季度交付量则分别是12579辆、17575辆和25116辆。

正所谓不进则退,首先实现季度交付过2万辆的蔚来,却已经在这个区间维持了整整三季度。小鹏汽车和理想汽车的交付量均在第三季度超过了蔚来,并且按照给出的第四季度交付指引看,两者有望大幅度拉开差距。

蔚来第四季度预期交付量介于23500辆和25500辆之间,而小鹏汽车则是处于34500辆和36500辆,理想汽车是30000到32000辆之间。

在刚过去的10月,蔚来遭遇了交付滑铁卢。官方数据显示,蔚来10月的交付量仅为3667辆,相比较之下,理想汽车为7649辆,小鹏汽车达到10138辆,也是唯一一家在10月份交付量过万的造车新势力。

其中,理想汽车在月度交付量上落后于哪吒汽车,而蔚来甚至被威马超过下滑到造车新势力的第五名。客观原因上,三家造车新势力都有难言之隐。

比如小鹏汽车和理想汽车,毫米波雷达的芯片短缺导致交付“减配”车辆;蔚来则声称交付量下滑是因为产线改造导入新车型的量产,也有电池供应不足、国内供应商受疫情反复停产的影响。

尽管李斌在蔚来第三季度的业绩电话会上一再强调,“新增订单持续增长,10月新增订单创造历史新高。”但是,蔚来却以“商业机密”为由从不公布新增订单的具体数据。对比之下,理想汽车诚实公布了10月新增订单超过14500辆。

如此看来,“商业机密”似乎站不住脚。从蔚来的第四季度交付指引也能看出,相比较第三季度,蔚来的交付量几乎不会有太大的增长,所以,蔚来销量的瓶颈绝非“商业机密”四个字所能掩盖。

在新浪科技看来,蔚来的销量停滞主要是受到几个因素的影响:

1、蔚来是三家中唯一一家在2021年没有新车型交付的造车新势力。蔚来财报显示,第三季度总交付量中最高的是2018年上市的ES6,占比达到46%

理想汽车在今年交付了2021款理想ONE,且相较前一代车型升级较大,售价却没怎么涨;小鹏汽车也在今年10月开始交付新车型P5,才能让何小鹏有底气喊出今年底实现月交付量突破1.5万辆。

新车型的空窗期给蔚来带来的影响是巨大的。作为回应,蔚来计划在2022年增加在售车型的数量。李斌透露,2022年蔚来将增加包括ET7在内的三款基于NT2.0技术平台的新车型,同时在售车型达到六款,但单纯增加在售车型是否有效,还很难说。

2、今年7月,理想汽车的单月交付量首次超越蔚来,并且在8月继续力压蔚来。虽然两者分别采用的是增程方案和纯电方案,但主打的都是SUV车型,只有一款车型在售的理想汽车能够在交付量上超过蔚来,值得蔚来警惕在高端市场失去的竞争力。

财报显示,理想汽车第三季度的汽车销售收入为73.9亿元,交付了25116辆车,平均单车收入达到29.4万元;蔚来在该季度的汽车销售收入为86.368亿元,交付了24439辆车,平均单车收入为35.3万元。

即将在2022年第一季度实现交付的ET7,售价区间为44.8万元至52.6万元,显然这也不是一款走量车型。并且,由于交付等待期接近1年,原来ET7主打的卖点已经成为许多新能源车企的标配。

3、传统车企新能源转型迈过了探索阶段,开始进入上量期,其中有不少车型是蔚来在细分领域的直接竞争对手。比如大众,ID系列已经发布的五款纯电动车,覆盖了紧凑型SUV和中大型SUV,该系列8月销量首次超过了蔚来,9月销量首次破万,10月销量达到12736辆,连续三个月销量高于蔚来。

陆续被造车新势力和传统车企超越,蔚来的先发优势几乎丧失。结合理想汽车和小鹏汽车的第四季度交付指引,若达到预期交付目标,两者都将继续超越蔚来首先实现月交付量破3万的目标。留给蔚来的则是许多未知,二三线市场如何渗透?大众车型如何提升销量?是否降价等?

都是“花钱”卖车,蔚小理谁更阔绰?

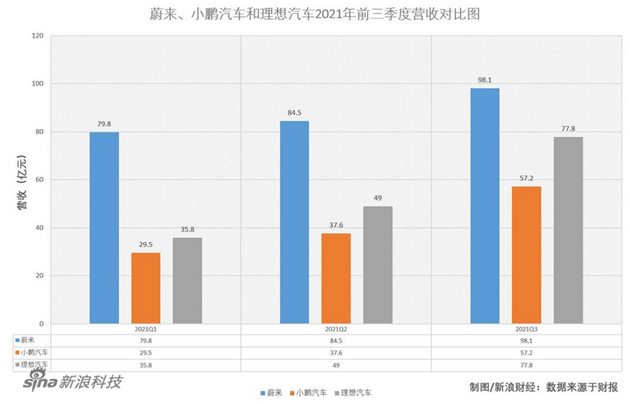

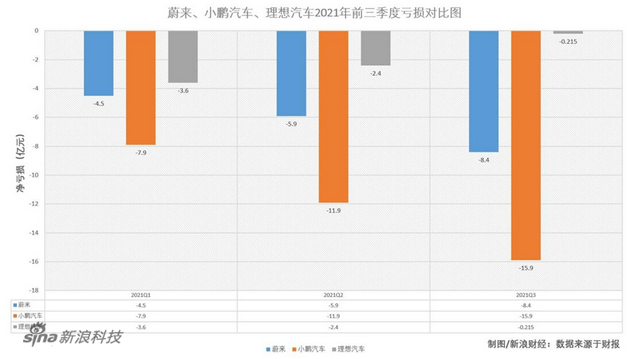

2021年第三季度,三家造车新势力依然处于亏损中。在营收上,蔚来、小鹏汽车和理想汽车分别为98.1亿元、57.2亿元和77.8亿元。亏损分别为8.4亿元、15.9亿元和0.215亿元。

蔚来和理想汽车都实现了减亏,唯独小鹏汽车亏损在持续扩大。这主要是归咎于小鹏汽车在销售费用上的快速增长以及较低的毛利率。财报显示,第三季度小鹏汽车的汽车销售毛利率和综合毛利率分别仅为13.6%和14.4%。

比较之下,蔚来分别是18%和20.3%,理想汽车则为21.1%和23.3%,处于三家造车新势力中的最优水平。

第三季度,小鹏汽车的费用超过28亿元,其中研发支出为12.64亿元,销售与市场费用为15.38亿元。销售与市场费用超过研发费用,已经是造车新势力的常态。比较之下蔚来的研发费用为11.9亿元,销售及管理费用达到18.2亿元。理想汽车的两项支出分别为8.9亿元和10.2亿元。

蔚来在第三季度可谓是花最多的钱,交付最少的车。与其他两家造车新势力不同,以用户运营起家,强调用户满意度的蔚来,对车主出手最为阔绰。

比如,蔚来每年都会组织“蔚来杯”足球赛,所以很多城市都有蔚来车主组成的足球队。在这些球队中,蔚来不仅派工作人员参与日常的活动组织,还出资支持球队的日常训练场地、比赛组织等,甚至还会花钱为打比赛的球队请教练、裁判。

这些只是蔚来在车主身上投入的一小部分。随着蔚来车主数量的增长,蔚来为维持用户满意度而付出的成本往往只多不少。比如在推荐购车上,蔚来为邀请好友成功提车的车主赠送1.2万积分,按照现在的“汇率”,相当于人民币1200元,可用在NIO Life中购物,或者升级动力电池等。

相比较之下,理想汽车只赠送6000积分,小鹏汽车赠送8000积分。不仅如此,今年10月产线升级影响了一部分用户的交付,蔚来也是赔偿积分了事,并未像理想汽车和小鹏汽车那样提供多样化的交付方案。蔚来的阔绰可见一斑,成本自然也是水涨船高。

毫无疑问,蔚来一定是最有希望首先实现季度营收破100亿元的造车新势力,最快在第四季度蔚来就可以迈过百亿的门槛。

同样的,蔚来也需要面对取得先发优势,但逐步被造车新势力和传统车企在交付量上实现超越,并拉大差距的尴尬。

与只卖一款车型的理想汽车,和名字虽土也不会改名的小鹏汽车相比,蔚来的步伐,太慢了。