36氪研究院:2023年中国蓝领零工行业洞察报告

01、发展环境

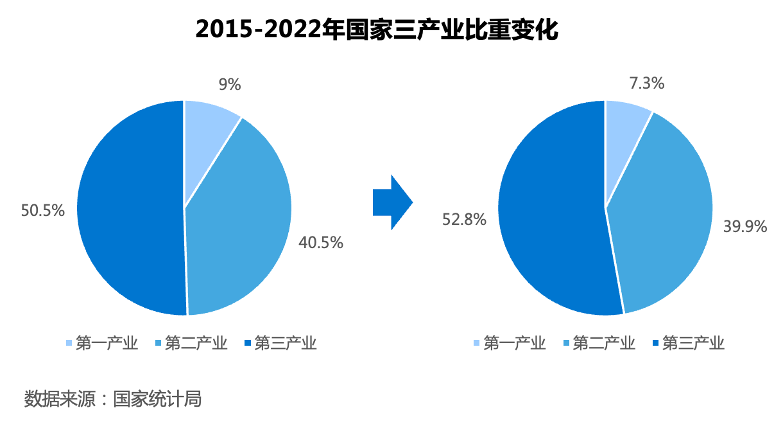

服务领域改革持续深化与第三产业爆发相互促进,催生更多场景下的蓝领服务需求

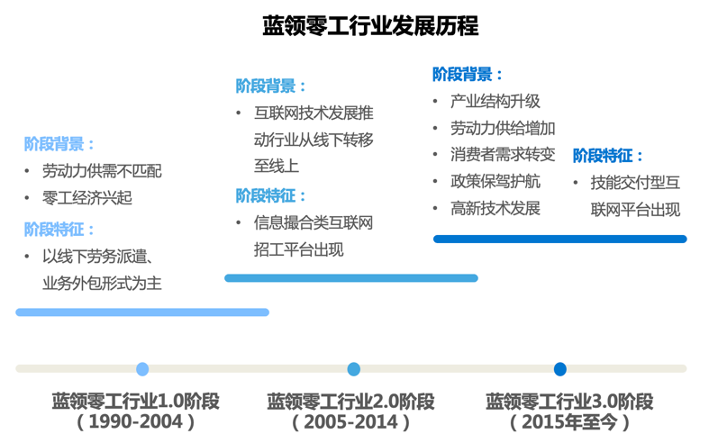

供需两端双轮驱动,蓝领零工行业驶向广阔发展空间

供给端:中国蓝领劳动力基数庞大。蓝领劳动者群体是中国经济的坚硬基石,也是中国经济实现高质量发展的坚实力量。根据中国新就业形态研究中心发布的《中国蓝领群体就业研究报告(2022)》数据,我国蓝领劳动者群体规模已超4亿,占二、三产业就业人口的69.4%,在我国7.47亿就业人口中占比超过53%。

需求端:技术升级带来用工结构性缺口,将持续创造高级蓝领用工需求。据中智咨询的一项调研显示,2022年,超过80%的企业面临了不同程度的用工荒问题,蓝领用工缺口占蓝领用工总量的20%左右。其中,45%的企业对于智能机器人操作、智能家居设备维修等技能型蓝领用工需求增加,对于普工需求则呈减少态势。与之对应的是,企业对蓝领薪资的调整也证实了这一需求变化趋势——2022年,66%的企业针对蓝领人员有调薪计划,调薪率平均为6.7%,且其中针对高级技能人才调薪率显著高于普工和一般蓝领。可以看出,由技术水平升级带来的用工结构化矛盾将在未来持续创造高级蓝领用工需求。

技术发展进一步赋能全行业转型升级

相较于蓝领零工2.0阶段,数字化时代的蓝领零工经济天生便带有强烈的互联网色彩。大数据、SaaS等技术快速发展使得数字化技能交付成为可能,技能交付类平台通过自身算法及数字化管控中心实现全流程数字化服务管控,为用工企业带来了更精准的需求匹配、更规范的服务、更低的交易成本、更安全的用户隐私保障和更高的用工效率。

02、发展现状

产业链结构:信息撮合类和技能交付类互联网平台在蓝领零工行业产业链中占核心地位

产业链上游:我国蓝领零工群体数量庞大,但存在服务不规范、管理不到位等痛点

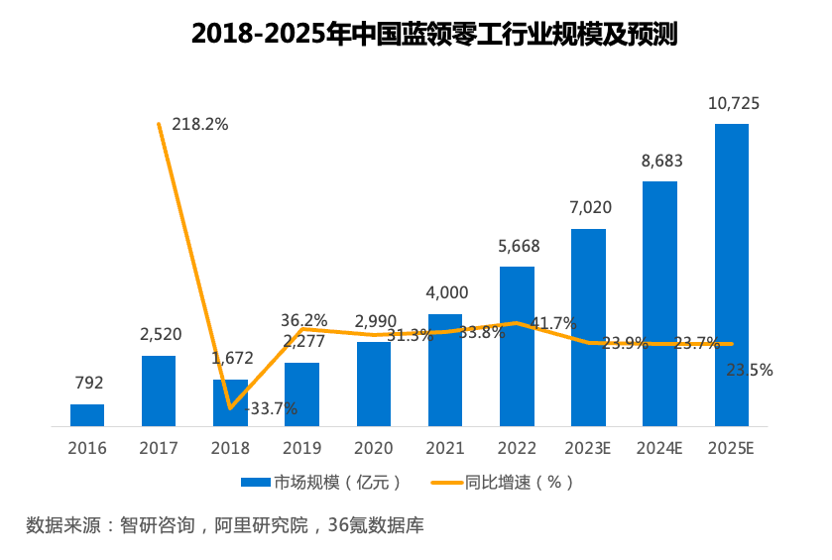

根据中国人力资源和社会保障部等部门公布的数据,目前中国灵活就业从业人员规模约有2亿人,撑起了零工经济新业态。以中国将近9亿劳动人口来看,意味着每5个劳动人口当中,就至少有一位是在打零工,零工经济时代已经到来。此外,蓝领工人在零工经济市场劳动力供给占比超过50%,中国蓝领零工从业人数已超1亿人,再加上仅利用业余时间做零工的全职劳动人口未被统计在内,可见我国蓝领零工劳动力群体数量已达到较大规模。

但目前蓝领零工群体普遍存在服务不规范问题。以家政和家居行业为例,新华网在《家政行业公众需求情况问卷调查》中的调研数据表明,在使用过家政服务的消费者中,对服务表示不满的将近半数,且仅有25.6%的问卷参与者表示在未来两年内会雇佣家政服务人员,消费者对家政服务体验满意度还需进一步提高;《2022年中国家居用户满意度调查》则显示,2022年中国家居用户对家居产品不满意因素中,售后安装维修服务排名第二,不满意者占比高达48%。

产业链下游:新用工需求不断涌现,但人岗匹配精度不足、服务收费标准不清晰等痛点仍在制约行业发展

蓝领零工产业生态下游包括各类细分行业用工企业和用工场景。数字经济不但催生了网络直播等新的职业内容,也持续推动着购物、餐饮、出⾏、家居维修、家政服务等⾏业的数字化变⾰,形成了网约车、外卖、物流快递等⼤量新兴用工需求。但对于蓝领零工行业整体而言,人岗匹配精准度较低、服务收费标准不清晰等问题仍在制约行业发展。蓝领零工行业“专人专岗”情况较为罕见,蓝领劳动力与岗位招聘之间的信息不对称也严重阻碍着招工效率的提升。现阶段中,如何实现人岗的精准匹配仍是行业一大难题。收费标准不清晰的情况则常见于同城搬家等个性化需求较强的服务领域,消费者曝光搬家师傅在搬运过程中坐地起价的新闻屡见不鲜。

产业链中游:除线下招聘渠道外,蓝领零工行业产业链中游主要包括信息撮合类和技能交付类互联网平台

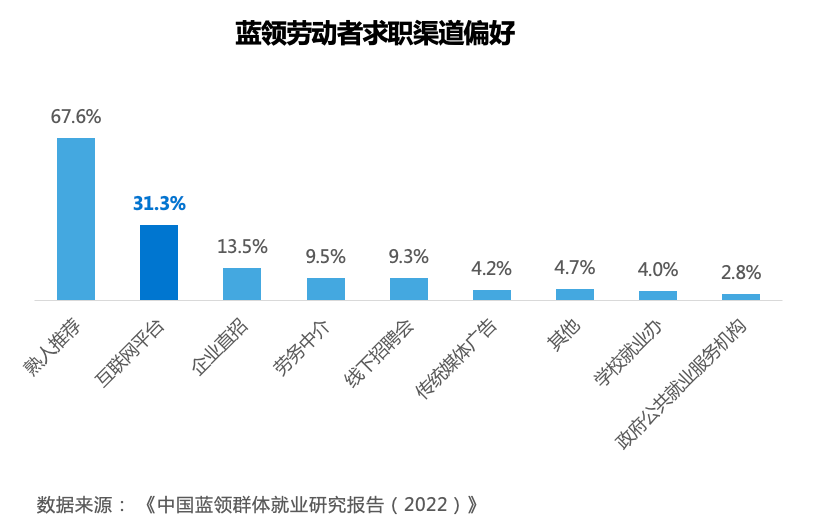

互联网平台为蓝领劳动者提供了更多的信息获取渠道。蓝领零工行业早期的互联网平台功能以信息撮合为主,专注于提升行业上下游劳动力配置效率。网络信息传播不受地域、时间限制,蓝领求职者能够在线上⽐较不同岗位信息,根据⾃身需求做出最优选择。但早期的信息撮合类平台仅有助于提升用工需求匹配效率,尚存在维护劳动者权益、提升用工企业管理效率、服务交付无保障等问题有待解决。

相比于早期的信息撮合类平台,技能交付类平台的服务品类划分更为细致,用工企业可以根据自身需求精准匹配到合适的蓝领工人。技能交付类平台不仅能通过信息撮合解决企业招工难和蓝领工人就业难的传统资源配置难题,还能够通过专业性服务和订单全流程管控进一步解决消费者体验差的痛点。

03、发展趋势

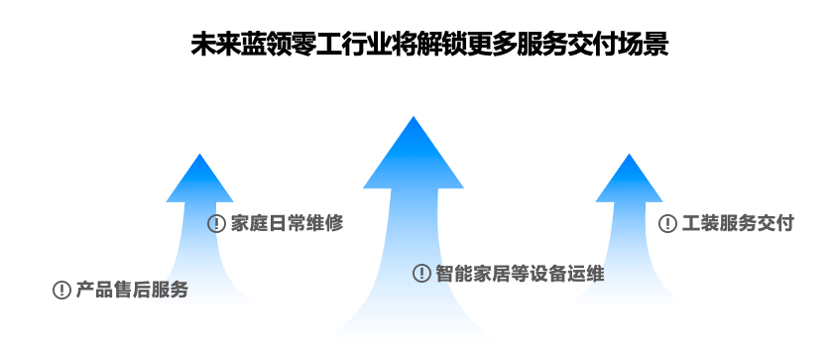

从单一赛道到大服务市场的融合,能适用更多用工场景的技能交付类平台将获先发优势

纵观如今的互联网大厂,电商、直播、文娱、游戏、金融、本地生活……巨头们在拓展自身商业版图的道路上不约而同地选择了抢占热门赛道,在跑马圈地的过程中寻求增长。