迈点研究院:2024年度中国酒店集团规模TOP60榜单

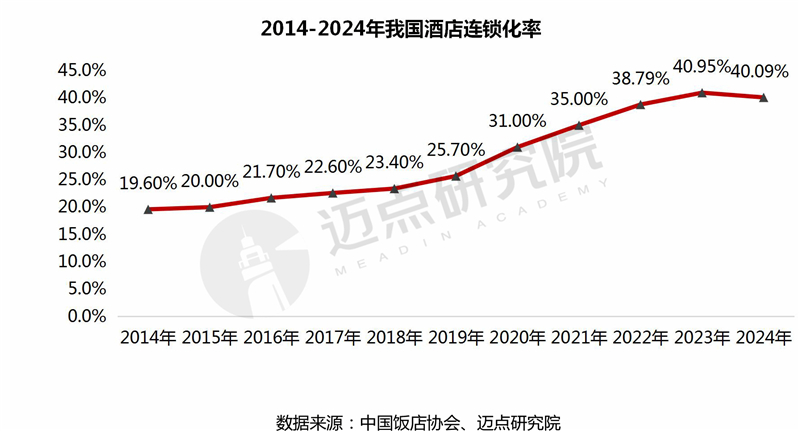

2024年,我国旅游市场持续复苏,展现出强劲活力。据统计,国内旅游人次达56.15亿,同比增长14.8%;出游总花费5.75万亿元,同比增长17.1%。旅游需求集中释放的驱动下,酒店行业迎来发展契机,各大酒店集团积极迎接市场变化,加快扩张步伐,连锁酒店客房数实现从2023年的676万间到2024年的707万间的增长。然而,从酒店连锁化率这一关键指标来看,此前连锁化率呈持续上升趋势,2023年达到40.95%。但2024年出现转折,连锁化率降至40.09%。反映出酒店存量规模增长趋缓,行业正从规模扩张向质量提升的发展模式转型。

为从数据层面深度洞察全年酒店行业发展态势、精准剖析酒店集团竞争格局,进而引领酒店集团实现高质量发展,迈点研究院持续推出“2024年度中国酒店集团规模榜TOP60”。该榜单依托国内外酒店集团在大中华区实际在营酒店的数据,选取客房数、门店数这两个具有关键代表性的指标,力求客观、公正地反映各酒店集团在过去一年中的发展状况与经营成果。

一、酒店集团规模榜TOP60

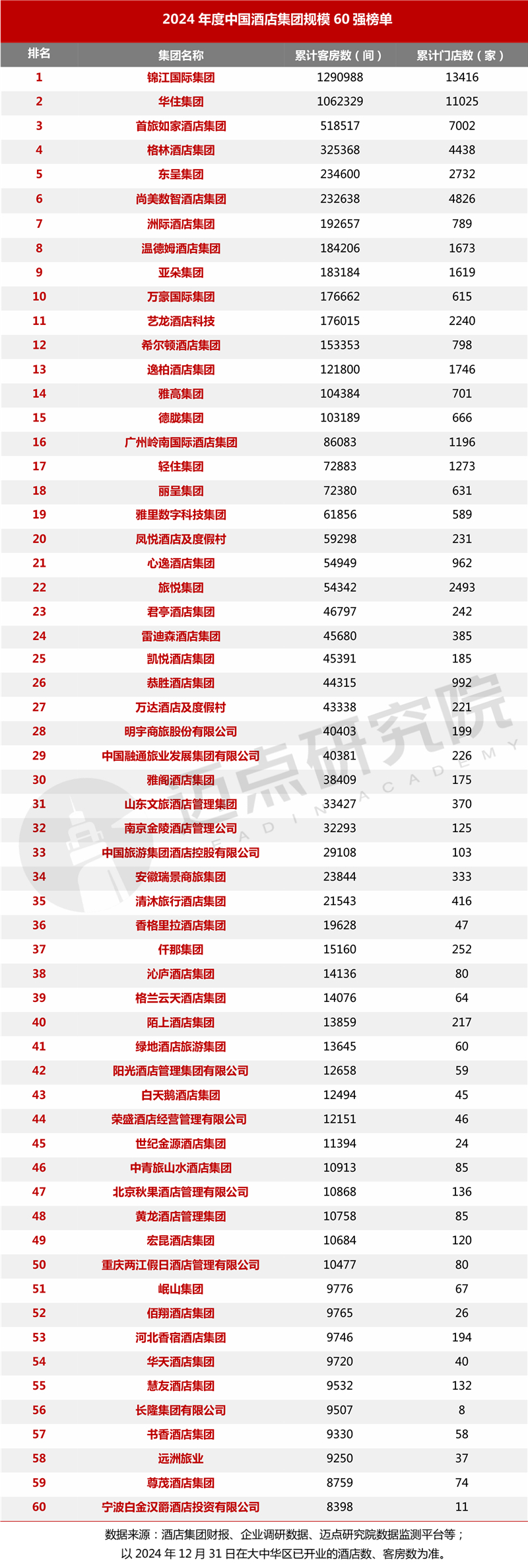

依据“2024年度中国酒店集团规模60强榜单”,规模前十的酒店集团依次为:锦江国际集团、华住集团、首旅如家酒店集团、格林酒店集团、东呈集团、尚美数智酒店集团、洲际酒店集团、温德姆酒店集团、亚朵集团、万豪国际集团。这十家酒店集团的客房总数约440万间,占全部连锁酒店客房规模的62.25%,同比2023年增加了5.89个百分点。表明头部酒店集团市场集聚效应持续强化,行业资源加速向优势企业汇聚,市场竞争格局加速分化。

二、榜单解读

1、整体解读

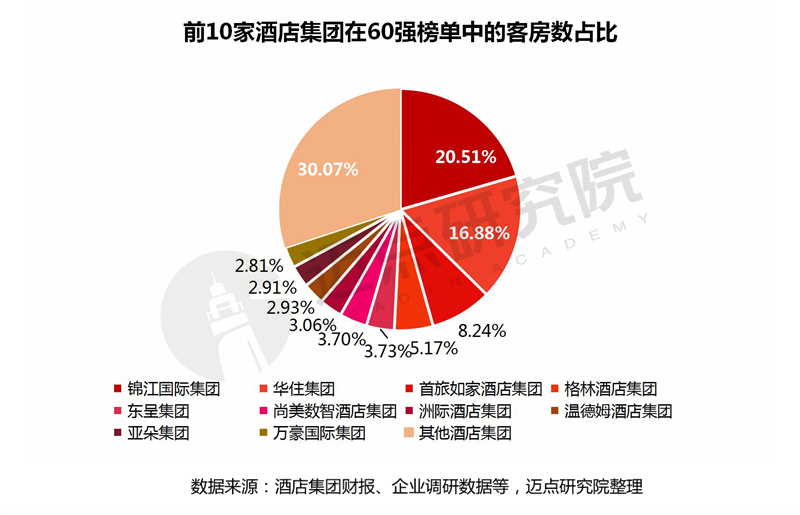

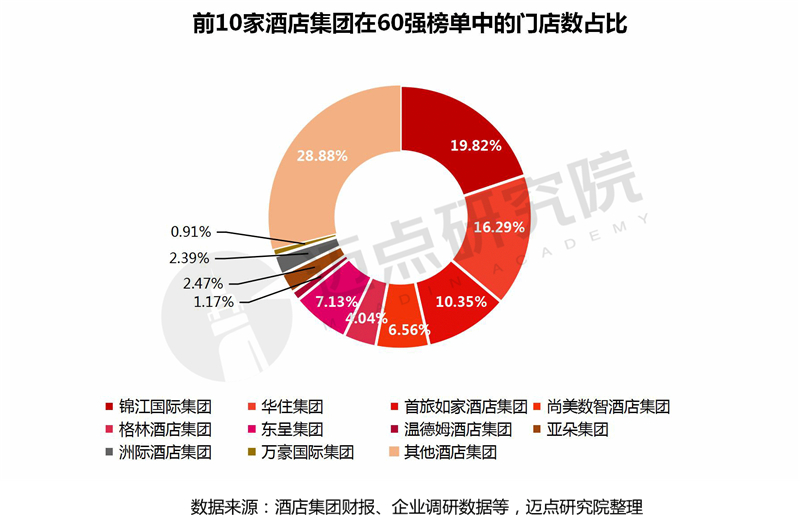

随着酒旅市场的持续升温,2024年各酒店集团发展态势良好,拓展步伐进一步加快,集团间的规模化竞争愈发激烈。TOP60酒店集团累计门店数达67680家,累计客房数约629万间;TOP10酒店集团累计门店数48135家,累计客房数440万间,门店数、客房数占60强集团相应总数的约69.9%、71.1%;由此可见,头部酒店集团的规模优势极为显著,在我国酒店连锁化市场中发挥着绝对主力作用。

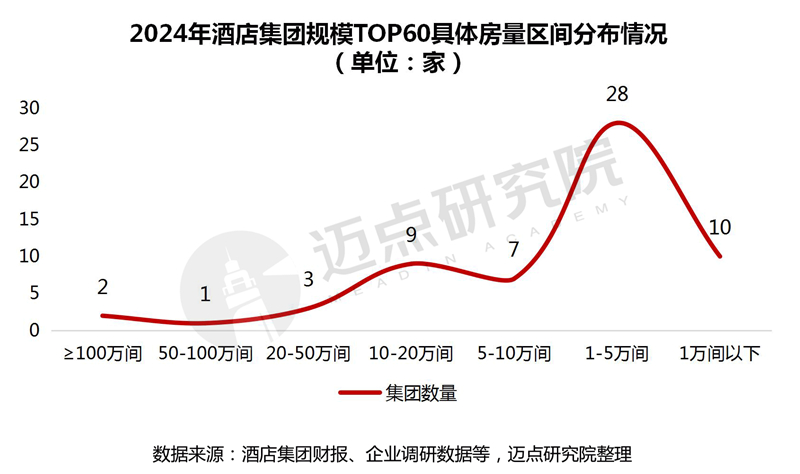

具体而言,客房数量超百万间的有锦江国际集团、华住集团2家,其中锦江国际集团在全国拥有约129.1万间客房,分布于13416家门店;华住集团客房规模约106.23万间,拥有11025家门店;其次是首旅如家酒店集团,客房规模达51.85万间;格林酒店集团32.54万间、东呈集团23.46万间、尚美数智酒店集团23.26万间,客房规模均超20万间;10万间至20万间的共计9家;5万间至10万间有7家;1万间至5万间的酒店集团28家,数量最多;1万间以下的有10家。综上,60强榜单中客房数超1万间的酒店集团共有50家。

2、榜单亮点

(1)头部集团领跑,本土酒店集团规模占优,高端市场仍存在“大而不强”的问题

榜单数据显示,酒店集团规模TOP10中,7家本土酒店集团上榜,3家为国际酒店集团,分别为洲际酒店集团、温德姆酒店集团和万豪国际集团。本土酒店集团客房数在TOP10酒店集团中占比进一步至87.42%。其中锦江和华住更是断层领先,二者客房数合计235.3万间,占TOP10总量的53.47%,印证“双巨头领跑”的现象。中国本土酒店集团在规模化竞争中已形成压倒性优势。

根据美国《HOTELS》杂志2024年最新发布的“全球酒店集团200强”排名(基于2023年底数据),本土酒店集团再次刷新纪录:前10强中本土集团占3席:锦江国际(第2)、华住集团(第5)、首旅如家(第9);Top50榜单本土集团增至19家:包括格林酒店集团、德胧集团、尚美数智酒店集团等,覆盖从经济型到高端的全链条布局。

然而,本土酒店集团“大而不强”的结构性矛盾依然突出,高端市场仍受制于国际品牌。除锦江、华住外,多数本土集团仍以国内市场为主,全球化能力待突破。目前,中国酒店集团正从“规模扩张”转向“价值创造”,唯有在高端品牌自主化、技术标准输出化、文化体验全球化三方面突破,才能真正实现从“酒店大国”到“酒店强国”的跨越。

(2)细分市场结构分化,经济型加速下沉与中高端升级并行

2024年,经济型酒店头部品牌加速整合,下沉市场成争夺焦点。以华住旗下汉庭为例,全年新增541家门店、41828间客房,新增门店数同比增58.7%,2024年末累计达4139家门店、359475间客房,稳居经济型酒店品牌榜首。除汉庭外,7天酒店、华驿酒店、如家酒店、云酒店、速8酒店等“千店规模”品牌也深化下沉布局,以标准化产品和高效运营抢占低线城市份额。表明经济型酒店市场进入存量整合期,部分头部品牌通过“轻资产加盟+数字化管理”降本增效,同时加速下沉布局,以差异化定位和数字化转型应对消费分级,提升运营效率。

2024年,消费者住宿品质需求升级,推动酒店集团加速布局中端市场,中端酒店市场规模持续扩张。截至2024年底,全季酒店累计开业门店2867家,新增751家,继续领跑中端市场,成为华住集团新开门店数最多的品牌,凸显中端市场强劲需求。格林豪泰酒店以累计2340家门店的规模稳步发展,年内新增137家;麗枫酒店紧随其后,累计门店数1355家,新增156家。在消费升级和品质服务升级需求的增加的背景下,中端酒店品牌在数量和增长率上均表现亮眼;同时,以品牌多样化和产品创新为抓手,不断优化客户体验。展望未来,中端酒店品牌需持续深耕创新,强化智能化与数字化能力,精准对接市场精细化、个性化的需求变迁。

2024年,中高端酒店也迎来发展新机遇。亚朵酒店2024年新开业门店数接近300家,累计门店数1209家。维也纳国际酒店累计门店数1200家,新增106家。与此同时,头部酒店集团也在积极布局中高端市场,构建中高端品牌矩阵,通过品牌升级、服务优化和产品创新,进一步拓展市场边界。随着更多品牌和资本的加入,中高端酒店市场有望持续扩大,成为酒店行业的重要增长极。

三、代表性酒店集团点评

1、首旅如家:通过规模化布局、中高端升级与标准化管理,进一步扩大市场份额

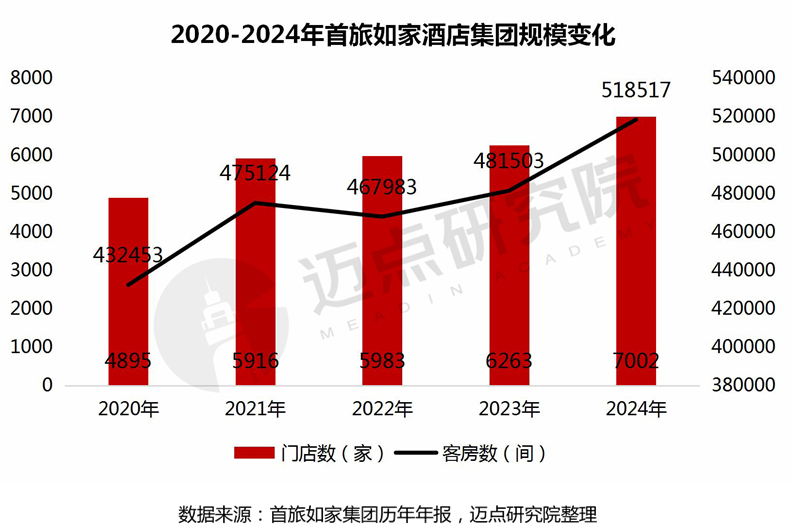

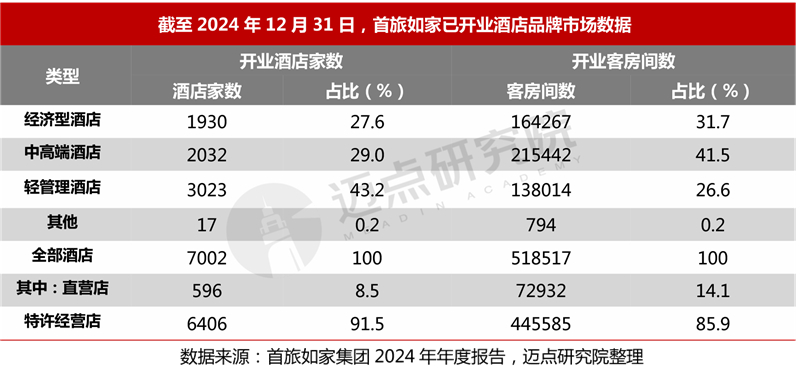

首旅如家酒店集团在规模上展现出强大实力,坚持酒店规模化扩张战略,在疫情冲击下仍保持稳健增长:2020-2024年门店数从4895家增至7002家(增长43%),客房数从43.25万间增至51.85万间(增长20%)。2023-2024年增速尤为显著,年均净增门店超700家,印证轻管理模式的抗周期能力。此外,中高端化战略成效显著,截至2024年末,中高端酒店数量占比29.0%,客房间数占比41.5%,较上年分别提升1.5个百分点和2.1个百分点。经济型酒店占比收缩至27.6%,但通过存量改造维持现金流基本盘;轻管理品牌以中小规模单店快速渗透下沉市场,形成差异化竞争力。

经营模式上,特许经营是其主要的扩张方式。2024年,首旅如家特许经营门店占比91.5%,客房数占比85.9%。借助加盟商的资金和资源,实现快速布点,降低集团的资金投入和运营成本,同时通过品牌输出和标准化管理,保障服务质量和品牌形象,助力首旅如家集团在全国乃至全球范围内实现快速、稳健的扩张。

2、凯悦集团:多品牌矩阵驱动全球扩张,大中华区市场表现稳健

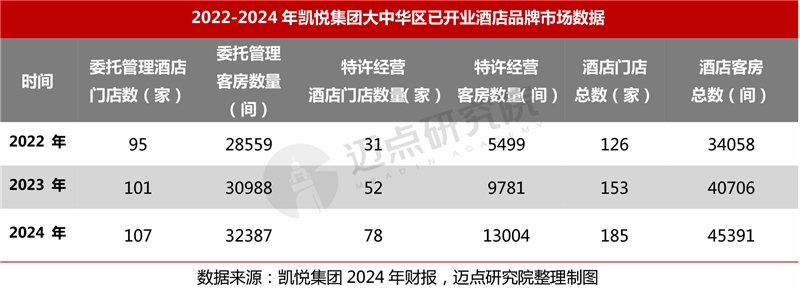

凯悦集团以多元化品牌布局与全球化运营为核心竞争力,截至2024 年末,全球酒店规模达1442家(347301间客房),覆盖79个国家和地区。其中,大中华区作为关键市场,2024年运营185家酒店(45391间客房),占全球客房数的13%。凯悦集团在2024年持续推进其“品质优先,深耕中国”的战略,通过品牌组合升级和区域深耕,进一步提升市场竞争力。推出全新的五大品牌组合——奢华精品、生活方式、畅享度假、经典风范和精选品质,以精准满足不同客群的多元需求。

经营模式上,凯悦在中国采取了委托管理和特许经营相结合的轻资产模式,以降低资本投入并加快市场扩张速度。此外,凯悦与华润置地成立了合资酒店管理公司,共同开发和管理多间酒店,进一步推动其在中国市场的品牌布局。同时结合“凯悦天地”忠诚度计划增强用户粘性和数字化平台增强市场渗透。尽管面临地缘政治等挑战,凯悦凭借多品牌协同与全球化布局,持续巩固其在高端酒店市场的竞争力,尤其在大中华区展现出从一线城市向新兴市场延伸的增长潜力。

四、代表性产业链企业点评

1、TCL:以技术创新与规模化服务能力,重塑酒店智能化生态,展现产业链头部企业的引领作用

TCL作为全球知名的科技企业,深度赋能酒店行业智能化升级,在酒店产业链中占据重要地位。数据显示,2024年一线及新一线城市3-5星级连锁酒店新开业项目中,配套电视规模达19.54 万台,同比增长32.1%,且电视配置率高达96.6%,凸显酒店行业对智能电视的旺盛需求。在2025年上海博华国际酒店展上,TCL发布升级版智慧酒店解决方案,凭借自研AI语音大模型、多场景智能联动技术及全场景智能电视产品,已实现酒店客房、会议、公区等全场景生态的深度渗透,展现了其在酒店行业数智化升级中的强大实力。

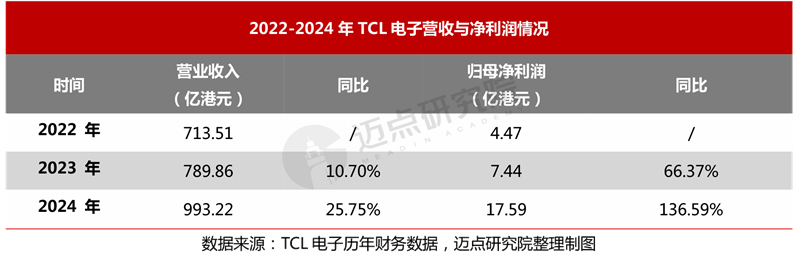

凭借强大的技术创新与规模化服务能力,TCL已经成为酒店产业链数字化转型的重要合作伙伴。目前,TCL累计服务超5000家酒店,获希尔顿、万豪、华住、锦江等国内外头部酒店集团高度认可,在酒店电视市场占据领先地位。在业绩增长与市场竞争力层面,2024年,TCL电子实现了经营业绩的跨越式提升。其全年收入达993.22亿港元,同比增长25.75%;其中创新业务贡献收入270.1亿港元,同比增长44.9%,充分彰显了其通过技术创新与服务优化,不断夯实市场竞争壁垒、引领行业发展的卓越能力。

五、总结与展望

2024年中国酒店行业呈现“规模扩张与结构升级并行”的特征,头部集团凭借多品牌矩阵与轻资产模式巩固市场地位。但国际品牌如凯悦、万豪等仍凭借本土化布局和特许经营模式,在高端市场占据主导地位,本土企业“大而不强”的问题依然突出,亟需在品牌自主化、全球化运营能力及精细化运营方面实现突破。

展望2025年,政策端文旅消费刺激与出入境需求释放将为行业注入动能,但国内酒店集团仍需突破三大瓶颈:一是高端品牌自主化,改变依赖国际品牌的现状;二是全球化运营能力,华住、锦江等提出跨国战略,但需应对区域市场分化(如大中华区RevPAR 下行);三是精细化运营与ESG整合,头部集团已通过数字化管理、绿色认证等提升效率,但智能化转型与可持续发展仍需深化。

未来,行业竞争将从“规模竞速”转向“价值创造”,具备品牌差异化、资本运作能力及全球化韧性的企业将更具优势,而如何平衡扩张速度与盈利质量,将成为本土集团从“酒店大国”迈向“酒店强国”的关键。