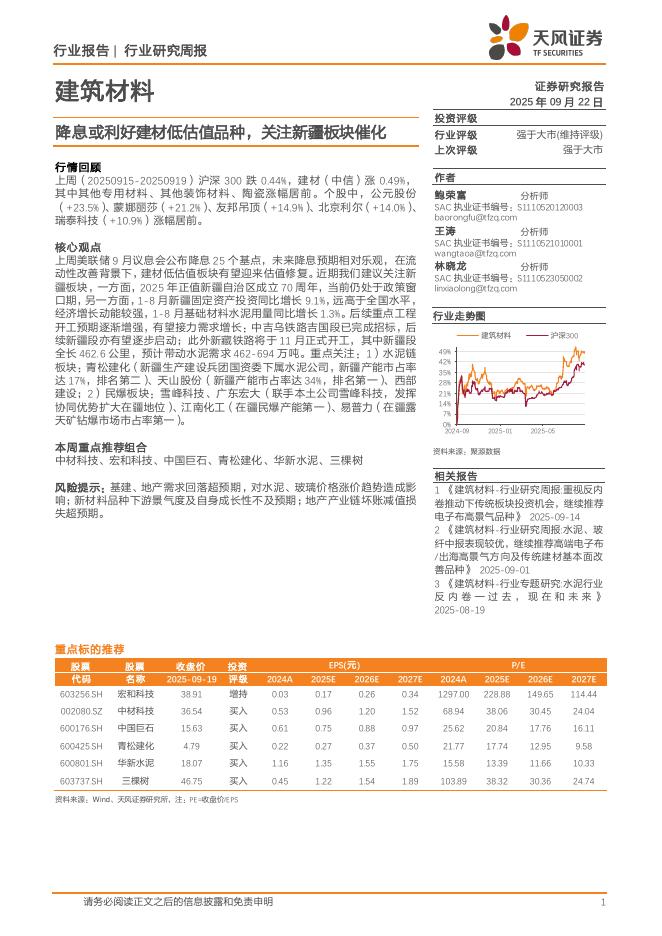

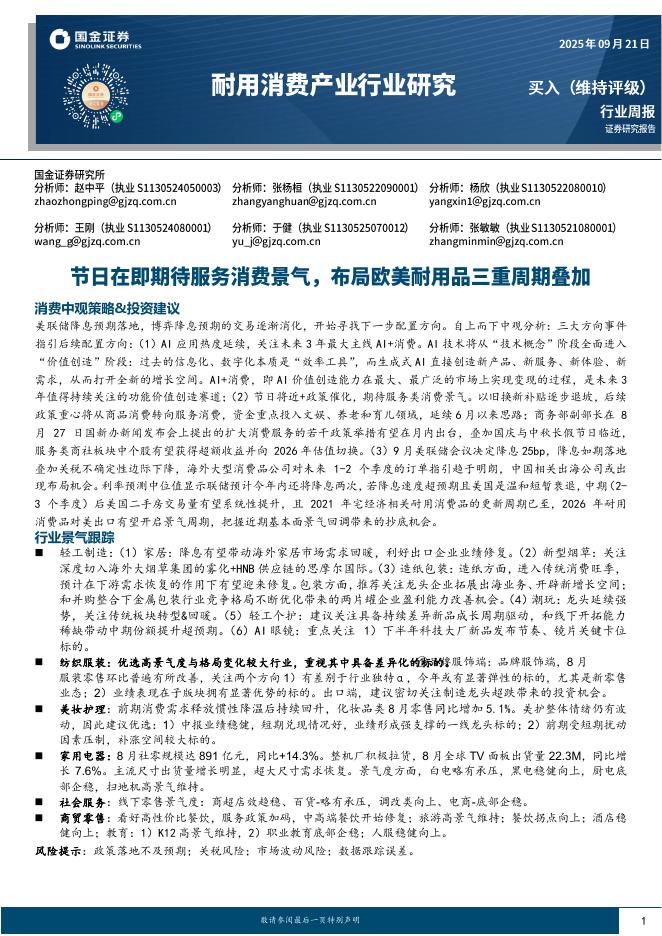

文件列表:

天风证券:家用电器21Q3业绩总结:传统品类的筑底修复.pdf |

下载文档 |

资源简介

>

1.三季报综述

今年以来家电行业在供给端和需求端均受到利空因素影响:从供给端来看,大宗涨价,芯片紧张,海运紧张,使得家电企业在成本上行较快;从需求端来看,国内受到不间断散发疫情影响,消费力和意愿恢复较慢,海外在上半年延续较快增速,但随着防疫措施放松以及基数逐步走高,市场担忧尚存。21年三季度,家电核心公司合计营收同比增长1.4%,业绩同比减少11.2%,从子行业看厨电板块营收/业绩增长较快,分别同比+14.7%/+6.3%,黑电板块在子行业中营收/业绩增长相对较慢,分别同比-5.3%/-35.7%。按照申万一级家电行业指数来看,目前家电基本处于历史估值的中枢位置,考虑低利率因素对于估值的上修作用,家电行业目前的估值水平整体应该略低于中枢位置。

2.21Q3家电各板块表现

三季度传统大家电内销较19年略有修复,但年初至今仍有缺口,面对原材料价格提升,涨价仍为终端市场主要驱动因素,并对传统大家电的弹性需求形成一定挤压;厨大电方面,集成灶品类延续高景气,渠道开拓+消费者认知度提升带动其线下销售实现高增;厨小电年内表现较弱,进入三季度后部分品类有改善。根据生意参谋数据,电饭煲,破壁机等偏必选厨

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-24 更新 5 页

2025-09-24 更新 17 页

2025-09-24 更新 21 页

2025-09-24 更新 9 页

2025-09-24 更新 15 页