文件列表:

安信证券:招商银行2021年报点评:行稳致远.pdf |

下载文档 |

资源简介

>

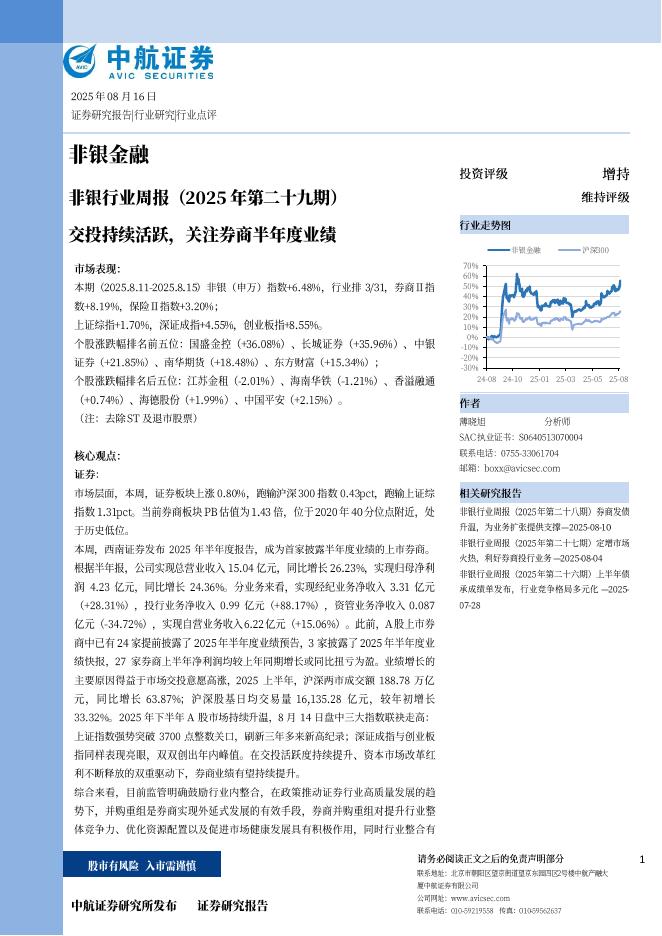

招商银行(600036)招商银行2021年年报表现优异。其去年四季度净利润增速为26.76%,规模扩张、净息差同比走阔、拨备计提压力减轻是业绩增长的主要驱动因素,而成本支出加大、税收增加则对业绩形成小幅拖累。1.2021年四季度净利息收入增速为14.59%,较2021Q3增速提升6.96pc,主要是因为规模扩张加速、净息差同比扩大7bp。2.2021年四季度手续费及佣金净收入增速为15.42%,较2021Q3增速提升3.64pc,主要受益于财富管理、资产管理、托管收入、结算清算收入实现“多点开花”。3.费用支出增加对拨备前利润增速形成拖累。预计主要是因为2021年员工数量大幅增长,导致员工费用相应增加所致,但可能是短期因素。4.去年四季度末,招商银行资产质量表现稳健。不良生成率比较平稳,房地产风险暴露趋于缓和,拨备覆盖率环比大幅提升至483.87%;最终广义信用成本下行驱动净利润增速回升。5.零售业务稳健发展,成长性突出。去年四季度末,招行各项零售业务指标大多维持20%左右的增长态势,在保持较好发展质量的同时,仍具备较好的成长性。投资建议:我们预计公司2022年营收增速为13.70%、

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-19 更新 10 页

2025-08-19 更新 3 页

2025-08-19 更新 15 页

2025-08-19 更新 11 页

2025-08-19 更新 5 页