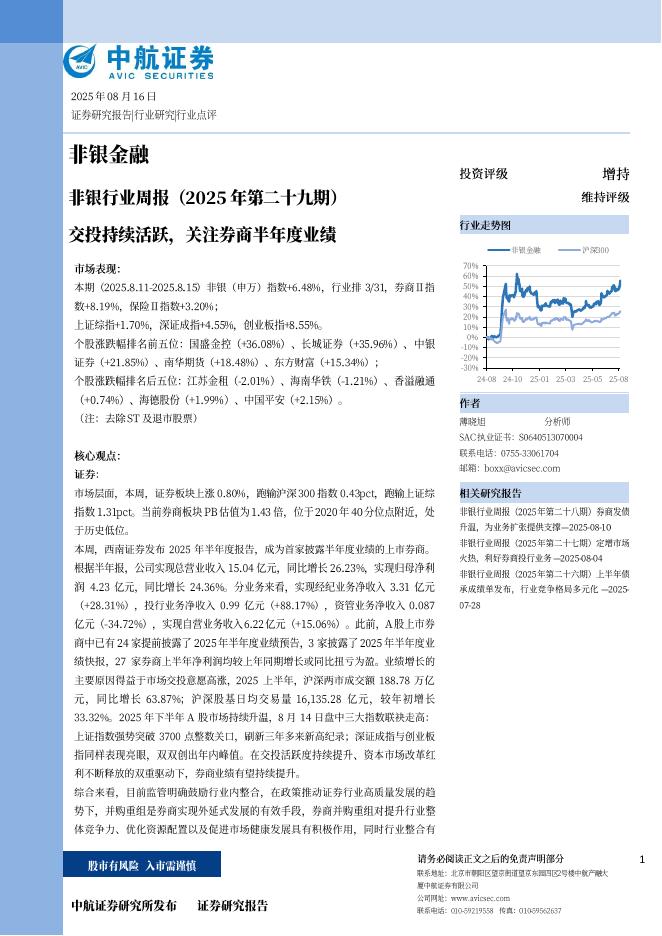

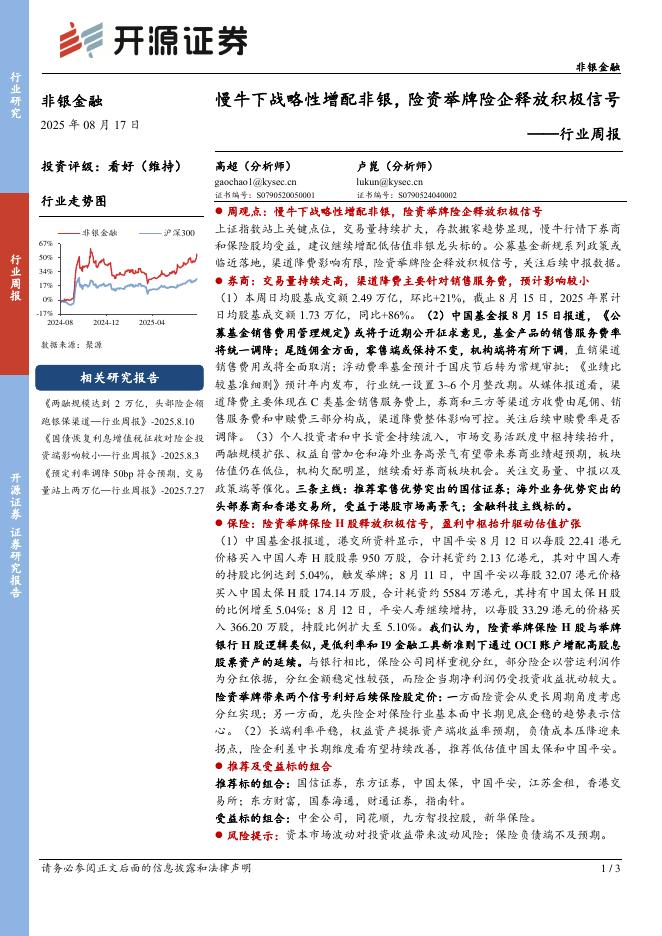

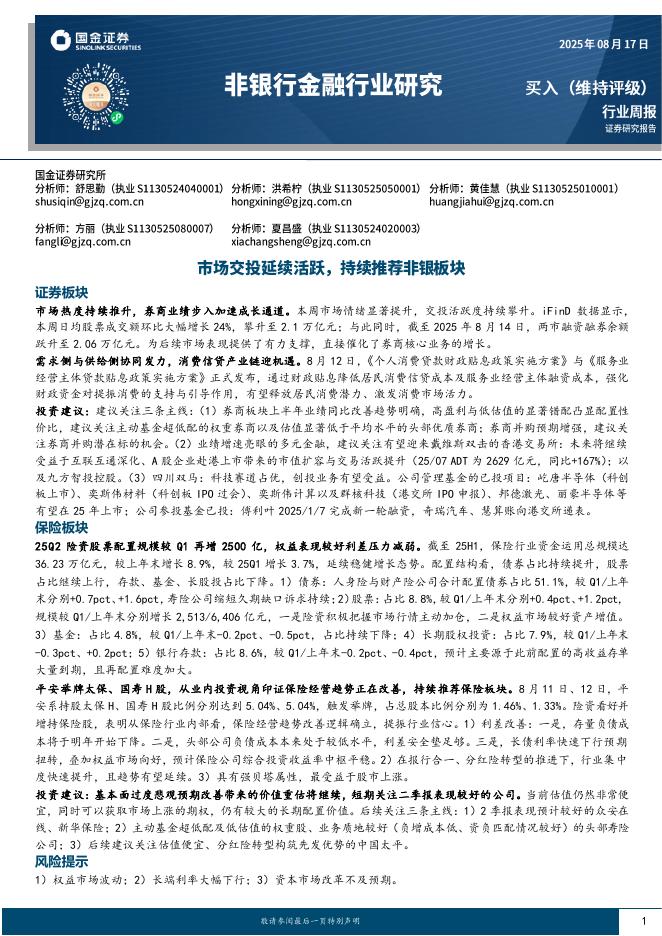

文件列表:

中银证券:建设银行(601939)-手续费收入表现靓丽,资产质量稳健.pdf |

下载文档 |

资源简介

>

建设银行(601939)建行综合化布局领先同业,积累了丰富的大型客户和政府资源,较同业更易获得低风险优质资产。公司整体盈利能力强,资产质量稳健。突如其来的疫情对经济带来短暂冲击,近期监管表态财政政策将更加积极有为,基建投资力度有望加大,我们认为在基建领域具备传统优势的建行将因此受益。维持买入评级。支撑评级的要点业绩稳健,手续费收入表现亮眼建行盈利能力稳健,全年净利润同比增4.74%,其中营收同比增7.09%,较前三季度(7.66%)小幅下降。公司4季度规模扩张速度加快,带动全年利息净收入同比增5.02%,增速较前三季度提升1.25个百分点。公司手续费净收入同比增11.6%,增速较前三季度(12.9%)放缓,但绝对水平预计保持可比同业前列。其中,电子银行和银行卡业务收入贡献大,分别同比增38%、14%。展望2020年,虽然疫情短期对银行卡业务收入带来一定影响,但随着疫情转好、消费需求的恢复性反弹,我们认为相关手续费收入增速将有明显修复。存款成本率上行趋势放缓,资产端收益率表现平稳公司2019年息差较2018年收窄5BP至2.26%,其中,负债端成本率上行幅度(12BP)大于资产端收益率(

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-18 更新 10 页

2025-08-18 更新 3 页

2025-08-18 更新 15 页

2025-08-18 更新 11 页

2025-08-18 更新 5 页