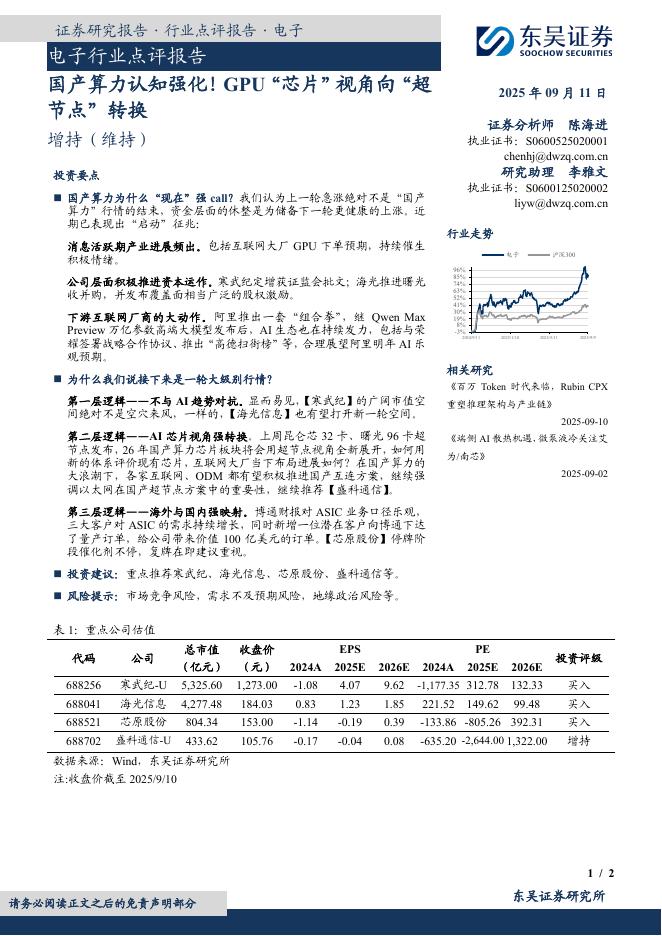

东吴证券:赛恩斯(688480)-2022年年报&2023年一季报点评:订单带动业务发展,新能源领域拓展打开空间

文件列表:

东吴证券:赛恩斯(688480)-2022年年报&2023年一季报点评:订单带动业务发展,新能源领域拓展打开空间.pdf |

下载文档 |

资源简介

>

赛恩斯(688480)投资要点事件:2022年公司实现营收5.48亿元,同增42.52%;归母净利润0.66亿元,同增48.39%;扣非归母净利润0.56亿元,同增47.41%;加权平均ROE同比提高2.33pct至13.78%。公司拟向全体股东每10股派发现金红利5.10元(含税)。2023年一季度公司实现营收1.02亿元,同增26.65%;归母净利润0.13亿元,同增58.32%;扣非归母净利润0.11亿元,同增105.68%;加权平均ROE1.51%。订单带动业务发展,收入&利润高增。2022年公司实现营收5.48亿元,同增42.52%;归母净利润0.66亿元,同增48.39%,符合我们预期。公司实现收入&归母净利润大幅增加的主要原因为政策驱动,重金属污染治理细分市场需求增长,客户对公司重金属治理技术的认可度持续提升,新增订单稳步增长,带动各业务板块增长。2022年公司毛利率/销售净利率30.70%/12.91%,分别同比-0.45pct/+0.28pct。1)重金属污染防治综合解决方案:收入高增,领域拓展至新能源。重金属污染防治综合解决方案实现收入2.45亿元,同增56.39%

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-14 更新 2 页

2025-09-14 更新 22 页

2025-09-14 更新 23 页

2025-09-14 更新 25 页

2025-09-14 更新 2 页