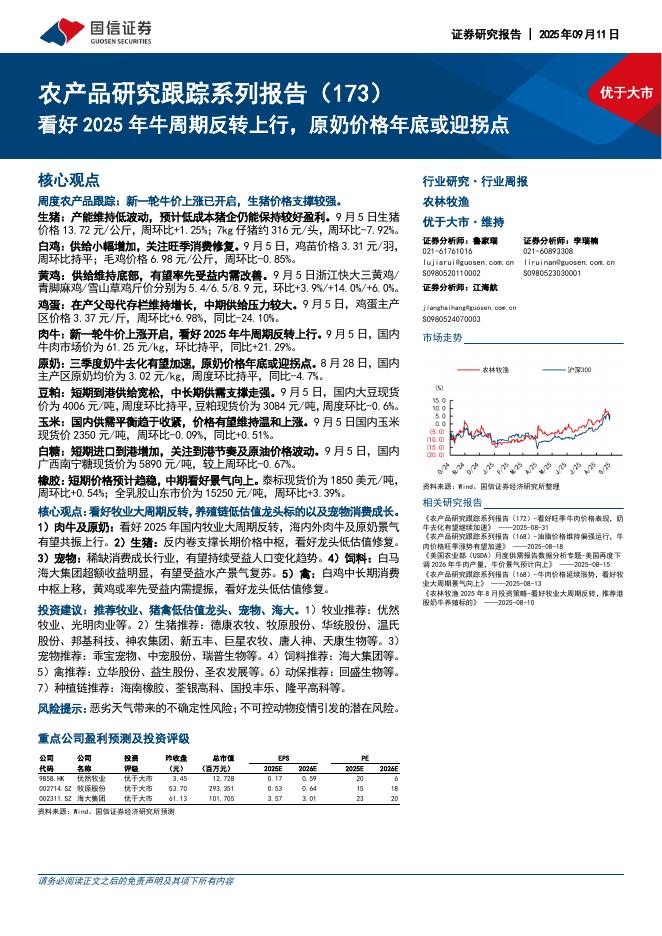

文件列表:

国信证券:金属行业2025年投资策略:供稳需增,行情可期.pdf |

下载文档 |

资源简介

>

工业金属:货币和财政增量政策发力,工业金属需求可期

地产领域需求拖累减少。地产及相关板块占铜、铝需求都在30%左右,2024年房屋新开工和竣工面积同比均有20%以上下滑,这对铜、铝在内的工业金属有较大拖累,但是2024年电源电网投资、家电、出口需求高增速,对冲了地产领域的下滑。展望2025年,预计电力投资维持高增速;同时随着地产领域基数的下降,对工业金属需求拖累也将减少;但出口需求可能下降。当前处于美联储降息周期,叠加国内货币政策和财政政策发力,利好工业金属需求,同时工业金属供给端有序可控,商品价格有望稳中有升。

贵金属:预计2025年贵金属价格维持高位震荡

美国宽财政和宽货币组合有望持续刺激经济增长,另外美国就业数据仍有韧性,美国经济软着陆预期较强。另外特朗普2.0政策强调:对外加征关税、对内减税、鼓励化石能源、移民政策收紧等,系列的政策预计将会推升美国国内的通胀数据。若美国通胀数据温和上行,降息预期将有所减弱,不利于金价;若美国通胀数据快速上行,存在滞胀的风险则有利于金价;目前来看,前者的可能性更高。但与此同时,金价有其长周期的逻辑:逆全球化发展叠加美元信用下降推升各国央行增持黄金

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-15 更新 23 页

2025-09-15 更新 19 页

2025-09-15 更新 28 页

2025-09-15 更新 4 页

2025-09-15 更新 37 页