中国电子电路行业协会:中国电子电路行业上市公司2023半年报情况简析

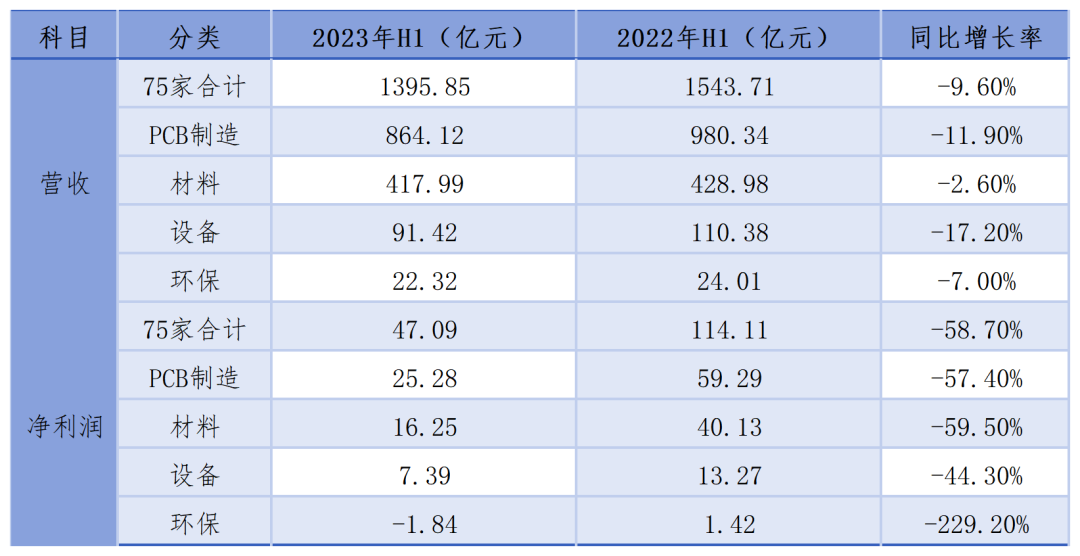

(数据来源:WIND,CPCA整理)

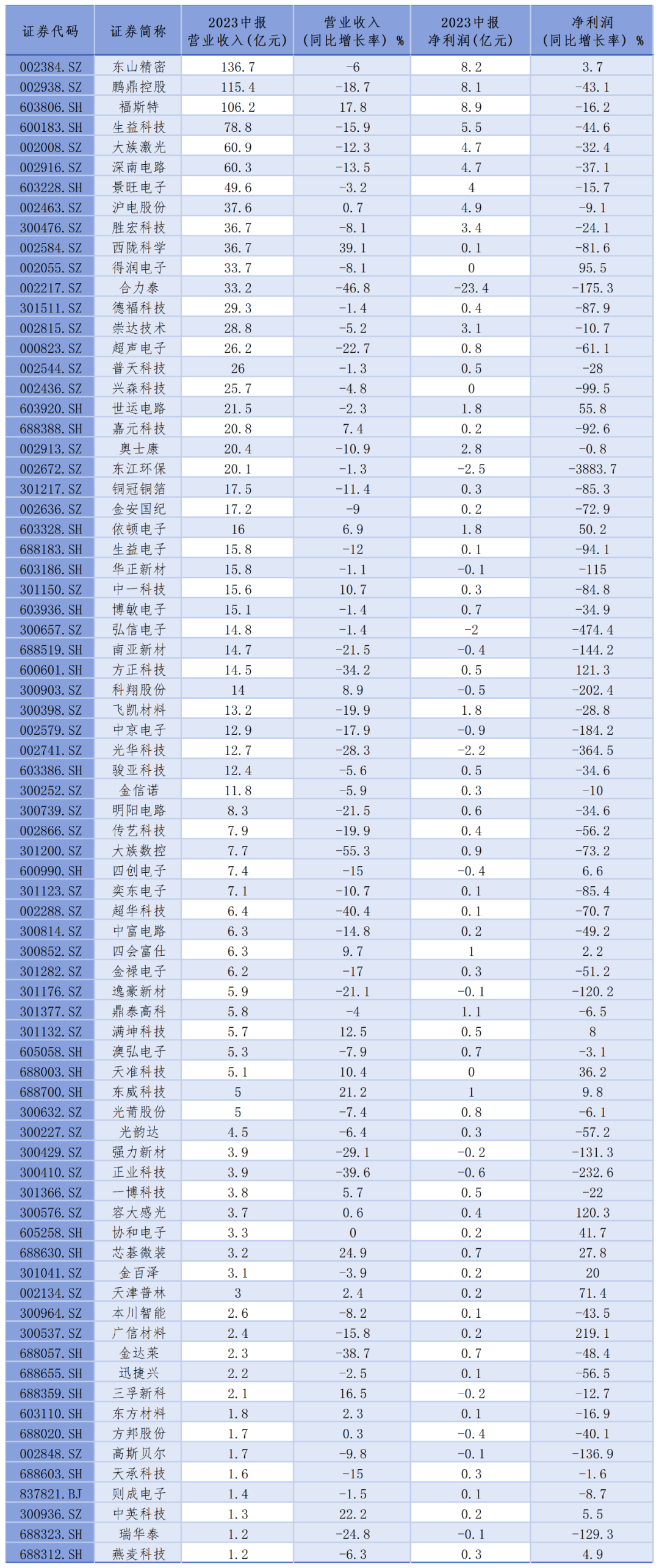

75家上市公司实现净利润为正的有57家,其余18家亏损。

(数据来源:WIND,CPCA整理)

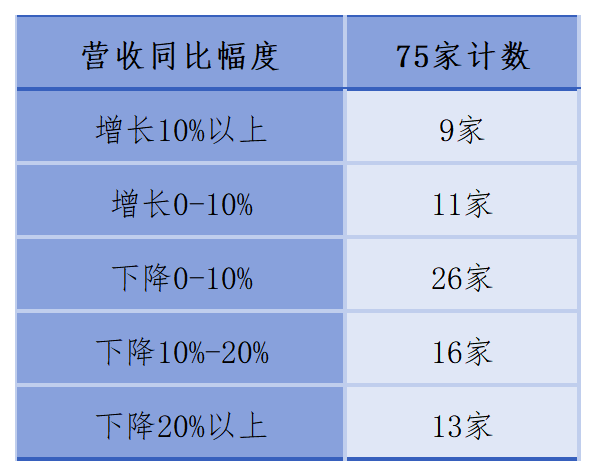

75家上市公司中有55家企业营收同比为下降,降幅度主要在0-20%之间。20家企业营收同比增长,增幅主要在0-10%之间。

(数据来源:WIND,CPCA整理)

仍有部分企业表现较好原因有以下几点:一是受到国家政策的支持,布局新能源、光伏等领域的上市公司业绩表现较好,受到新兴应用领域的拉动,与汽车电子、氢能汽车、物联网、新能源、PCB光刻胶等领域需求快速增长。二是受到国产替代的需求,部分具有核心技术和竞争优势的上市公司受到市场青睐,订单量和收入均出现增长。三是企业内部降本增效,强化管理,有效推进组织结构优化,通过精益生产、成本管控等多项措施提质增效,产品毛利率较上年同期有所提升,推动公司业绩增长。例如,据上市公司半年报报告,依顿电子(广东依顿电子科技股份有限公司)聚焦汽车电子和新能源两大核心主业,2023年上半年营业收入同比增加6.9%,净利润同比增加50.2%;广信材料(江苏广信感光新材料股份有限公司)在光伏领域率先实现突破和增长,PCB光刻胶等光刻胶业务发展稳健,消费电子涂料业务逐渐企稳,光伏绝缘胶等太阳能光伏材料领域新产品在报告期内已经开始逐渐放量,扭亏为盈,净利润同比增长219.1%;四会富仕(四会富仕电子科技股份有限公司)打开汽车电子的增量空间,汽车电子营业收入取得稳定增长,提升高技术、高附加值产品占比,营业总收入同比增长9.7%,净利润增长2.1%;满坤科技(吉安满坤科技股份有限公司)得益于公司在汽车电子领域的多年布局与深耕,产品覆盖了传统汽车(燃油车)主要零部件和新能源汽车电池核心部件领域,规范公司治理强化内部风险控制,上半年营业总收入同比增长12.5%,净利润同比增长8.0%。

(数据来源:WIND,CPCA整理)

©中国电子电路行业协会

欢迎分享、留言交流,转载请注明出处。

如需转载、授权等请联系:mkt-manager@cpca.org.cn