迈点研究院:2024年中国住房租赁品牌发展报告

当下,我国住房租赁市场进入高质量发展阶段。本篇报告剖析了住房租赁品牌发展和投资运营态势,并研判其在新形势下的发展趋势。品牌方面,国资系品牌快速崛起,市场份额逐步扩大;投资方面,国资系品牌拓展加速,杭州和上海等城市表现抢眼;运营方面,保租房项目凭借价格优势受到青睐,人才公寓出租率表现优异。展望未来,国资系将继续深化市场布局,REITs“首发+扩募”将成常态。同时,企业正积极探索新的获客渠道,以提升用户增长和留存。

一、品牌篇

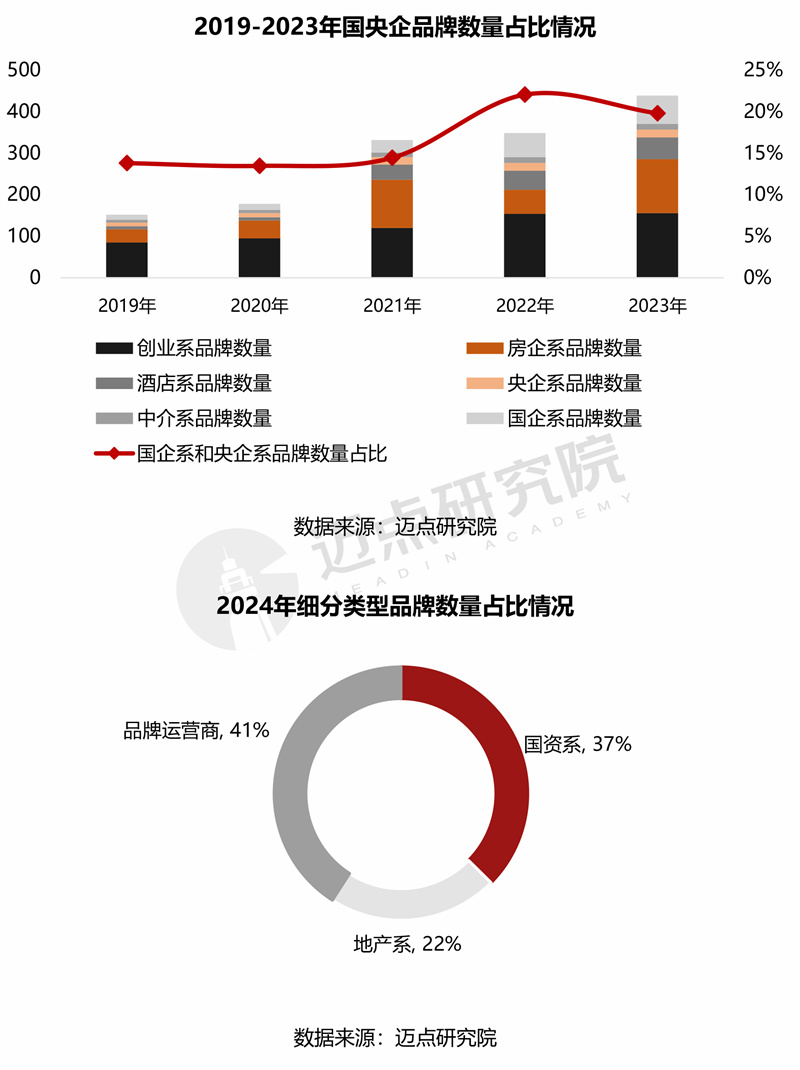

品牌数量情况:国资系市场份额逐步扩大。2019年至今,以地方国企为代表的区域运营品牌,开始逐渐占领市场,“国进民退”下产业寡头效应越来越突出。截至2024年,国资系品牌数量占比已由2019年的14%升至37%。

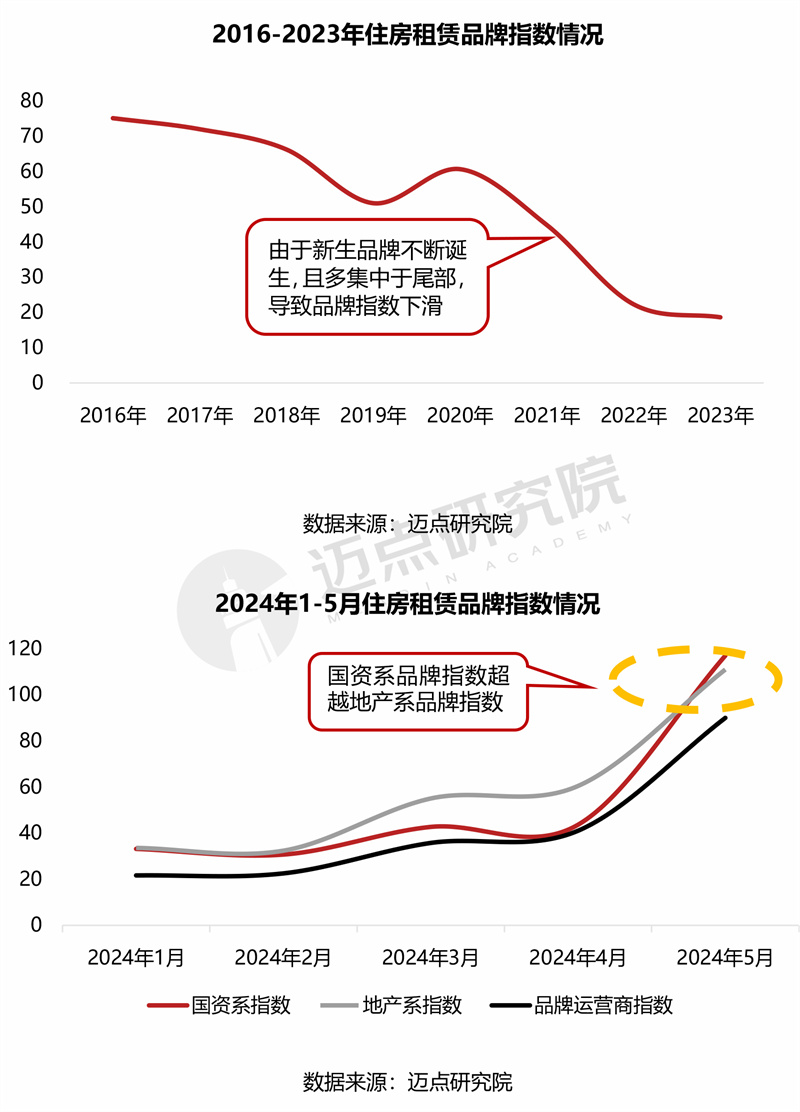

品牌指数情况:国资系投资价值赶超地产系。2016-2023年,住房租赁指数呈下滑趋势,主要是由于新生品牌不断诞生,且多集中于尾部。为顺应行业发展需要,2024年指数全面升级,并于5月份国资系品牌指数首次超越地产系品牌指数。

二、投资篇

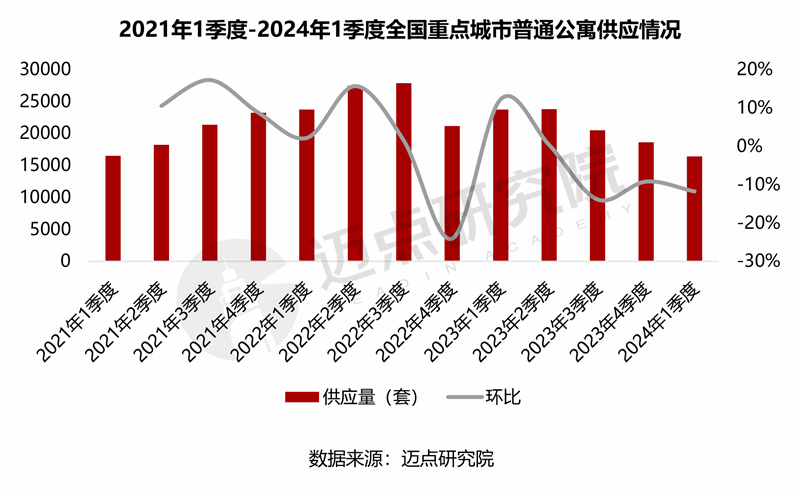

供应总量:“毕业季”和“返城季”促进市场升温。全国重点城市普通公寓供应量呈波动态势,每年2月和3月的“返城季”以及6月、7月和8月的“毕业季”供应量回升明显。

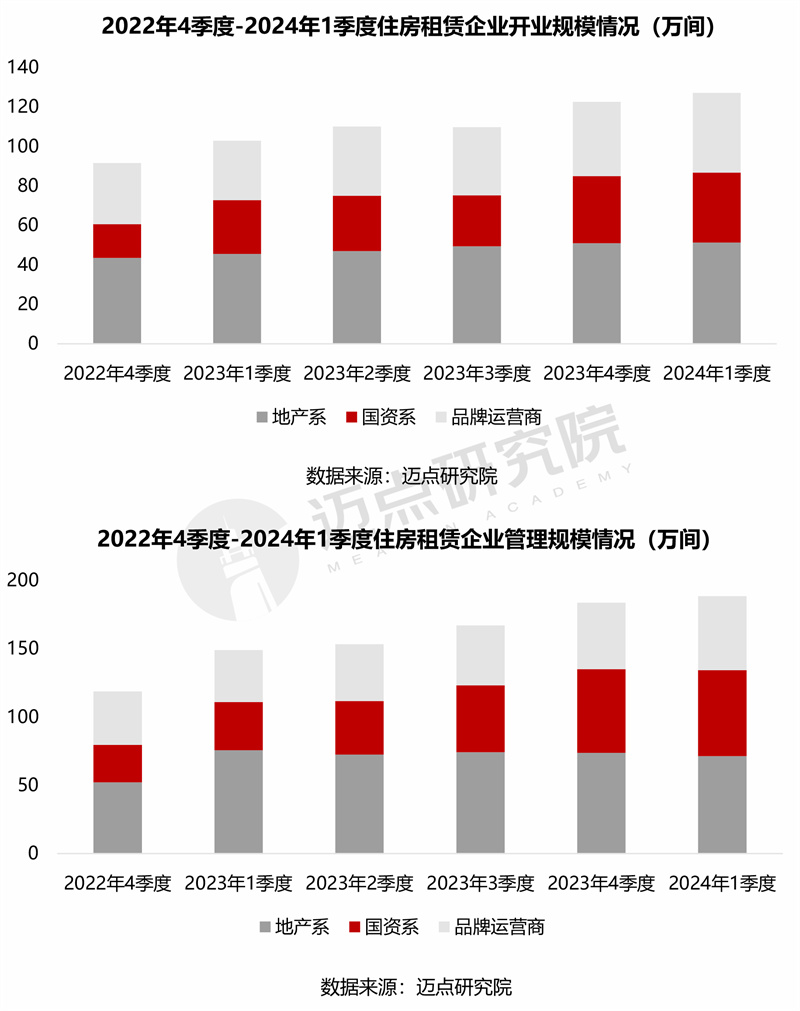

细分类型:地产系品牌占比最高,国资系品牌拓展加速。地产系品牌各季度开业规模占比均超40%,但呈下降趋势,由2022年4季度的47.5%降至2024年1季度的40.3%;品牌运营商各季度开业规模占比稳定,维持在30%左右;国资系品牌拓展速度快,由2022年4季度的18.6%升至2024年1季度的27.9%。各细分类型品牌管理规模占比亦是此趋势。

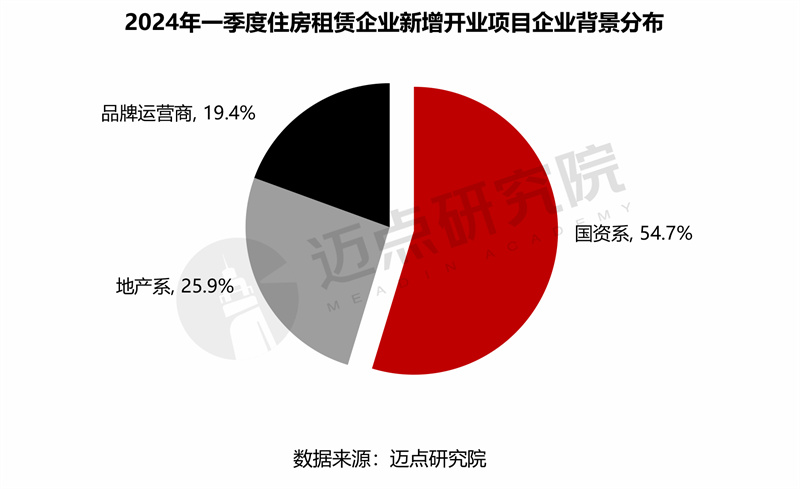

开业项目:国资系扩张迅猛,杭州和上海受“青睐”。2024年1季度住房租赁企业新增开业项目中,国资系占据主力,占比54.7%;其中杭州和上海为企业重点开拓的城市,新增开业房源分别为9386套、4389套。

三、运营篇

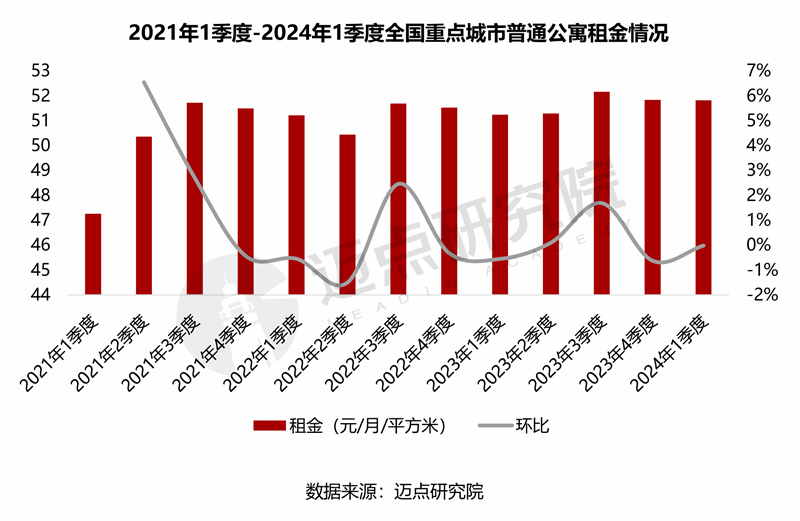

全国租金:2022年以来租金增速维持在3%以内。近三年全国重点城市普通公寓租金平稳运行,2022年以来波动幅度控制在3%以内。

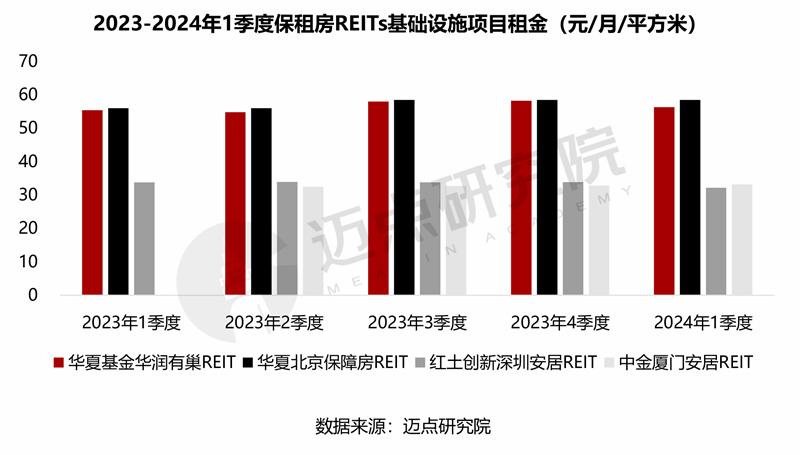

项目租金:保租房租金水平优势明显。对比发现,已上市保租房REITs基础设施项目租金仅为所在城市普通公寓租金的30%-60%,具有明显的价格优势。

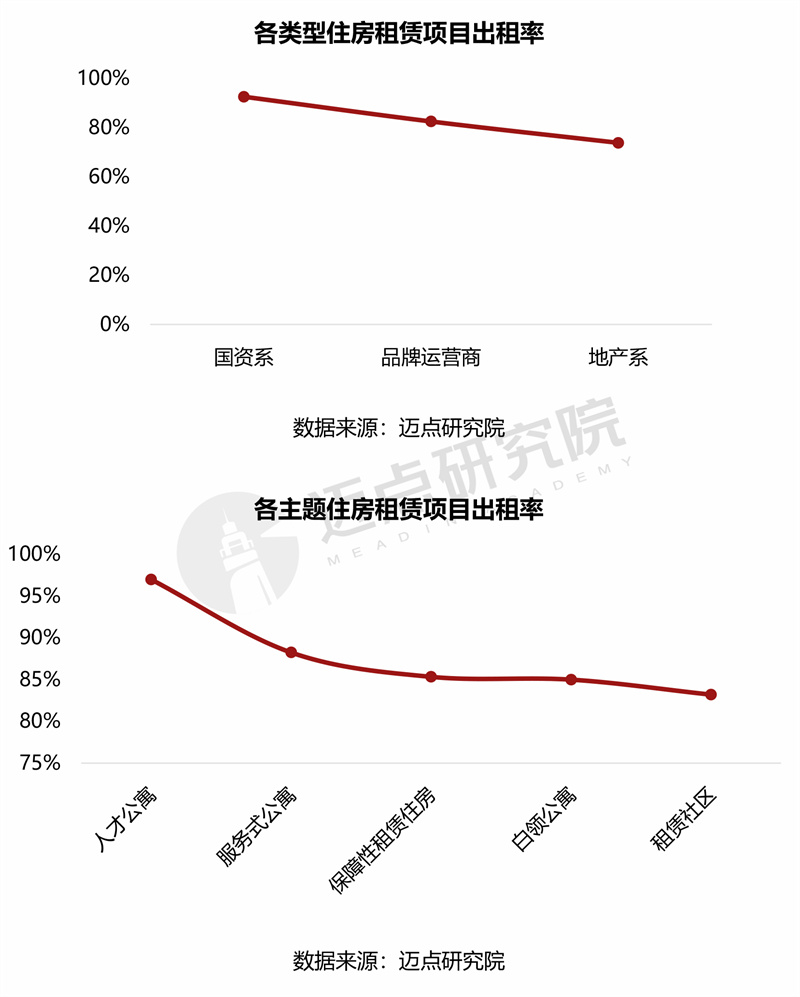

项目出租率:国企背书下人才公寓表现优异。从类型来看,国资系、品牌运营商、地产系品牌出租率依次为93%、83%、74%;从主题来看,人才公寓出租率97%,服务式公寓、保障性租赁住房、白领公寓、租赁社区的出租率分布在83%-88%之间。

四、趋势篇

参与主体:国资系加速进入住房租赁市场。目前全国有超过100家国企布局住房租赁市场,且由市属国企逐渐下沉至区属国企;其中80余家设立了自有租赁品牌,并构建了完整的运营团队与管理平台。

融资变化:“首发+扩募”双轮驱动格局形成。随着保障性租赁住房被纳入基础设施REITs项目试点范围,租赁行业的退出通道进展迅速。未来会有越来越多的优质底层资产项目通过首发或扩募的形式完成资本化退出,为企业提供更加有效的金融支持。

运营模式:轻重双模式成为行业发展主流。中资产模式主要赚取的是租金差及部分服务费,但随着房源获取难度的加大,拓展空间受限。

获客渠道:短期来看,随着租客行为的转变,越来越多的品牌借助小红书和抖音触达租客。长期来看,品牌也将探索搭建自己的会员体系,实现用户增长及留存。