迈点研究院:2025年一季度酒店集团财务分析报告

2025年一季度,全球酒店行业在复杂经济环境中呈现差异化复苏态势。国内方面,尽管政策持续发力提振消费,但居民资产负债表修复缓慢、就业质量待提升等问题,使消费复苏动能不足,反映在酒店行业,华住、锦江等头部集团RevPAR同比下滑3%-8%。国际方面,地缘政治冲突与贸易壁垒升级形成共振效应,全球经济及贸易增速面临结构性放缓压力,欧美市场增长放缓,但东南亚等新兴目的地热度攀升。

一、2025Q1国际酒店集团财报

1. 2025Q1国际酒店集团财报整体表现

2025年一季度国际酒店集团营收和净利润:营收同比增幅不大;净利润同比变动相对明显,企业两极分化

纵观各国际酒店集团的营收及同比数据:万豪国际集团营收最高,为62.63亿美元,同比增长4.79%;其次为希尔顿酒店集团,营收26.95亿美元,同比增长4.74%;凯悦酒店集团营收17.18亿美元,位列第三;雅高集团第一季度业绩稳健,同比增长9.2%,达到13.49亿欧元;精选国际酒店集团、温德姆酒店及度假村二者营收基本相当,分别为3.329亿美元、3.16亿美元,同比增幅分别为0.27%、3.61%。

净利润及同比层面:万豪国际集团净利润最高,为6.65亿美元,同比增长17.91%;希尔顿酒店集团净利润3亿美元,同比增长13.21%;精选国际酒店集团、温德姆酒店及度假村净利润分别为4453万美元、6100万美元,其中德姆酒店及度假村同比增幅高达281.25%;而凯悦酒店集团净利润下滑显著(-96.17%),为2000万美元。

小结:2025年一季度,各大国际酒店集团整体上扬,但营收增幅较小、净利润同比则呈现明显的分异。如温德姆酒店及度假村净利润同比呈倍数级增长;而凯悦酒店集团则下降96.17%。

2. 2025Q1国际酒店集团全球运营情况:各经营指标同比均有所增长改善

2025年一季度各主要国际酒店集团运营及拓展数据:

万豪国际数据显示:全球每间可售房收入(RevPAR)同比增长4.1%,其中国际市场表现强劲(RevPAR增长11%),但大中华区RevPAR同比下降2%,成为拖累因素。第一季度净增客房12200间,全球酒店总数达到9463家。

希尔顿酒店数据显示:由于入住率和平均房价双重改善,全球RevPAR第一季度同比增长2.5%。尽管财报并未披露大中华区RevPAR数据,但亚太区数据显示增长,其中中国游客的出境游带动了东南亚、日本等地区的酒店收益。第一季度新增开业酒店186家(20100间客房),其中奢华及生活方式酒店占比达30%。

凯悦酒店集团数据显示:RevPAR同期可比增长5.7%,主要受大型企业客户需求回升和平均房价上涨推动。ADR和OCC分别增长2.3%、2.1%。

洲际酒店集团数据显示:全球RevPAR同比增长3.3%,但大中华区下降3.5%,主要因受到出境游分流和本地市场的竞争压力。开业和签约数量大幅超过去年同期,第一季度新开业客房数量1.46万间,新签约酒店客房2.58万间(含收购的Ruby品牌0.56万间)。

雅高集团财报显示:RevPAR同比上升5%,增长动力主要来自奢华及生活方式部门房价提升。区域方面中东、非洲和亚太地区表现亮眼。第一季度雅高新开5900间客房,过去12个月净客房数量增长达2.7%。截至季度末,雅高全球网络涵盖约84.7万间客房,并有23.5万间客房在开发中。

二、2025Q1国内酒店集团财报

1.国内酒店集团财报表现

2025年一季度国内酒店集团营收和净利润:整体表现偏弱,过半数酒店集团营收和净利润下滑

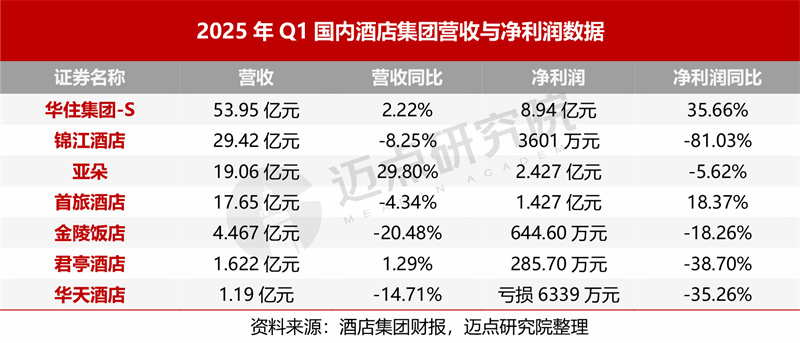

营收方面,华住集团-S实现53.95亿元,引领国内酒店集团;锦江酒店和亚朵分别以29.42亿元、19.06亿元居第二位、第三位;首旅酒店营收17.65亿元。同比层面,仅华住集团-S、亚朵和君亭酒店实现增长,其余几家均下滑;其中亚朵劲增29.8%,得益于住宿零售协同并进,一季度亚朵零售业务GMV 多达8.45亿元,同比增长70.9%;零售业务实现收入6.94亿元,同比增长66.5%。

净利润方面,除华天酒店亏损外,其余6家均实现盈利,且依然是华住集团-S“遥遥领先”,净利润8.94亿元;净利润同比层面,仅华住集团-S和首旅酒店同比增长,增幅分别为35.66%、18.37%,其余5家则同比下降,其中锦江酒店同比骤降81.03%,主要是本期酒店物业处置收益、金融资产公允价值变动损益等收益金额同比有较大下降,以及营收规模下降等共同影响所致。

2. 2025Q1国内酒店集团运营及拓展情况:客房收入全线承压,行业经营压力仍存

2025年一季度国内酒店集团运营数据:除锦江酒店出租率有一定上升外,其余3家集团的出租率同比出现下滑;而在平均房价和单房收益层面,四大酒店集团均下降,行业经营挑战不言而喻。各集团具体经营数据如下:

华住集团-S:一季度,华住中国的RevPAR同比下降3.9%至208元,但其76.2%的入住率仍显著高于行业均值,体现出其品牌粘性与会员体系的支撑作用;平均房价272元/间,同比下降2.6%。

锦江酒店:中国大陆境内有限服务型酒店的RevPAR为137.53元,同比减少5.31%;日均房价为225.83元,同比减少6.84%;平均出租率为60.9%,同比增长0.98个百分点。

首旅酒店:报告期内除“轻管理”以外全品牌酒店平均RevPAR为124元(同比下降5.3%),平均房价212元(同比下降2.5%),出租率58.3%(同比下降1.8个百分点) 。

亚朵:一季度,亚朵集团酒店的平均可出租客房收入、日均房价、入住率均同比下降。其中RevPAR为304元,同比减少7.2%;日均房价为418元,同比减少2.8%;入住率达70.2%,同比减少3.1个百分点。

2025年一季度国内酒店集团拓展及管理加盟数据:

一季度,华住、锦江、首旅三家集团的管理加盟店占比均超90%,各集团具体表现如下:

华住集团-S:一季度,新开业门店694家、关店155家,待开业酒店数量2865家,环比略有减少。第一季度末,华住集团在营酒店数量为11685家,其中,华住中国酒店数量为11564家——具体租赁及自有酒店552家、管理加盟及特许经营酒店11012家。

锦江酒店:报告期内,锦江酒店新增开业酒店226家,开业退出酒店129家,净增开业酒店97家。截至2025年3月31日,已经开业的酒店合计达到13513家,其中有限服务型酒店13428家,具体包括直营店683家、加盟店12745家。

首旅酒店:报告期内,公司新开店300家,同比增长46.3%,其中标准管理酒店新开店192家,同比增长88.2%;中高端酒店开店保持较快增长,新开店90家,同比增长36.4%。截至 2025 年 3 月 31 日,公司中国境内酒店家数 7082 家,客房间数 523378 间,其中直营店592家、特许店6490家。

2025年一季度国内酒店集团酒店类型数据:

华住、锦江、首旅三家酒店集团的中端及以上酒店数量占比不断提升,产品结构逐步优化,适应酒店消费的品质、服务升级趋势。

华住集团-S:截至2025年3月31日,华住中国旗下经济型酒店5673家、中端及中高端及其他酒店5891家;

锦江酒店:截至 2025 年 3 月 31 日,已经开业的酒店合计达到 13513 家,其中有限服务型酒店13428家,具体包括中端酒店8216家(占比60.8%)、经济型酒店5212家(占比38.57%);

首旅酒店:截至 2025年3月31日,公司中高端酒店数量为2057 家,占比 29%,客房间数为218427间,占总客房间数的41.7%。

三、小结

2025年一季度,国际酒店集团整体表现稳健,营收普遍小幅增长,但净利润分化明显;国内酒店则面临较大压力,营收和净利润普遍下滑,反映出消费复苏动能不足和行业竞争加剧的现状。

展望未来,国内酒店行业虽面临巨大挑战,但也蕴含结构性机会。随着各大酒店生态链的逐步完善,除了以中高端酒店市场为核心进行跑马圈地,抢占份额,还要考虑规模扩张带来的成本控制压力以及其私域流量能否匹配的上规模增速且及时变现。